消費者金融とは、貸金業法に基づく個人向けの少額融資を専門に取り扱う貸金業者のことです。

一度借りると終わりという印象がある人もいるかもしれませんが、金融庁から許認可を受けた消費者金融なら、法外な利息は請求されません。

JICC(日本信用情報機構)に登録されている消費者金融は830社以上に登り、それぞれで特徴やサービスが異なります。

申し込んだ後に損をしたくないのなら、即日融資や無利息期間で金利0%などの利点が多い消費者金融を選びましょう。

JICC(日本信用情報機構)に登録されている業者から、融資時間や無利息期間、金利といった仕様を比較した消費者金融のおすすめランキングは、以下のとおりです。

- 1位 アコム/Web完結!自宅で借入できる

- 2位 レイク/最短25分融資も可能

- 3位 アイフル/審査通過率が47.3%

- 4位 プロミス/無利息期間が最大30日間

- 5位 SMBCモビット/電話連絡なしも可能

- 6位 ダイレクトワン/コンビニATMで借入できる

- 7位 dスマホローン/ドコモユーザー向け

- 8位 au PAY スマートローン/au PAY残高にチャージできる

- 9位 ファミペイローン/振込手数料が無料になる

- 10位 三井住友カードのカードローン*/金利の引き下げがある

- 11位 ベルーナノーティス/夫の収入で審査が可能

- 12位 ノーローン/何度借入しても1週間無利息

- 13位 J.Score/0.8〜15.0%の低金利

- 14位 LINEポケットマネー/LINEで借入できる

- 15位 ORIX MONEY(オリックスマネー)/会員限定特典がある

- 16位 メルペイスマートマネー/メルカリユーザーに最適

- 17位 セントラル/即日融資が可能

- 18位 フクホー/来店不要で借入できる

- 19位 フタバ/最大金利が17.95%

- 20位 ライフティ/セブン銀行ATMで借入できる

- 21位 アルコシステム/当日の振込融資が可能

- 22位 アロー/自宅への郵送物なし

- 23位 エイワ/対面与信が強み

- 24位 キャッシングMOFF/年齢制限の上限なし

- 25位 いつも/借入金を最短3秒で振込

- 26位 AZ株式会社/他社借入がある人でも対象

消費者金融一覧のなかで最もおすすめなのは、Webで最短20分融資も可能なうえに最大30日間の無利息期間が適用されるアコムになります。

ただし、いずれの消費者金融でも公式サイトに記載されている融資時間や無利息期間が絶対に適用されるわけではありません。

ここでは実際に融資を受けた管理人の経験をもとに、申し込んでも損をしない消費者金融のおすすめランキングを紹介していきます。

この記事でわかること

- 大手消費者金融なら申し込みから最短60分以内で即日融資が可能

- アコムはWeb申し込みなら最短20分で審査結果を通知してもらえる

- Web完結でカードレスに対応している消費者金融なら内緒で借りられる

- 中小消費者金融なら大手で審査に落ちた人でも借り入れできる

貸金業法や利息制限法に基づいて運営している正規の消費者金融のみを記載していますので、ぜひ参考にしてください。

借り入れを急いでいる人は、以下のツールで質問に回答するとあなたに最適な消費者金融がすぐに見つかります。

診断

おすすめの消費者金融を探す

診断結果

アコムならWebで最短20分融資!今すぐ借りたい人に最適

アコムはカードローンのなかでも申し込みから借り入れまでの待ち時間が短く、Webで申し込むと最短20分で融資を受けられます。*1

スマホがあれば自宅にいながら借入金を振り込んでもらえるうえ、コンビニATMで現金を受け取ることも可能です。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短20分*1 |

\ Webで最短20分融資!今すぐ借りるならアコム /

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

診断結果

dスマホローンならWeb完結で最短即日融資も可能!

Web完結専門のdスマホローンは、ローンカードの発行や契約書類の郵送がなく、最短即日で融資を受けられます。

ドコモユーザーなら最大3.0%の金利優遇も受けられるため、今すぐ低金利に借り入れしたい人にも最適です。

| 金利 | 0.9〜17.9% |

|---|---|

| 限度額 | 1〜300万円 |

| 審査時間 | 最短即日 |

診断結果

SMBCモビットならWEB完結申込の選択で電話連絡なしが可能!

SMBCモビットはWEB完結申込を選択すると、在籍確認における勤務先への電話連絡をなしにしてもらえます。

さらにカードレスにも対応していて自宅への郵送物が届かないため、勤務先だけではなく、家族にも内緒でお金を借りられます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

\ WEB完結申込で会社への電話連絡なし! /

診断結果

プロミスはカードレスで借り入れ可能!自宅郵送物もなし

プロミスはWeb申し込み後に公式アプリをインストールするとカードレスで利用が可能になり、スマホひとつで借り入れや返済ができます。

自宅に届く郵送物がないため家族へバレないうえ、申し込みから最短3分で借り入れできるのも嬉しいポイントです。*

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 1〜500万円 |

| 審査時間 | 最短3分審査(回答)* |

\ 自宅郵送物なし!家族にバレない /

※お申込み時間や審査によりご希望に添えない場合がございます。

診断結果

レイクは無利息期間が最大365日!他社の12倍も長い

レイクは50万円以上の契約なら無利息期間が最大365日間になり、平均30日間の他社と比較して12倍も長いのが特徴です。

50万円未満の契約をする場合であっても最大60日間の無利息期間となるため、他社を利用するよりも利息を抑えられます。

| 金利 | 4.5~18.0% |

|---|---|

| 限度額 | 1~500万円 |

| 審査時間 | Webで最短15秒 |

\ 50万円以上の契約なら最大365日間も無利息! /

貸付条件

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間、回数 | 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。) |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 満20歳~70歳。安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 必要書類 | 運転免許証等、収入証明書(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(11)第01024号 日本貸金業協会会員第000003号 |

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

診断結果

何度でも最大14日間の無利息期間が適用されるベルーナノーティス

ベルーナノーティスは初回契約時だけに限らず、何度でも最大14日間の無利息期間が適用されます。

最短当日中に融資を受けることも可能なので、借り入れを急いでいる人にも最適です。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分 |

診断結果

パートやアルバイトも申し込める!融資に前向きなダイレクトワン

ダイレクトワンは、パートやアルバイトといった収入の少ない非正規雇用者でも申し込める利点があります。

安定した収入があれば学生でも貸付対象になるうえ、融資時間が最短30分なので素早く借り入れできる利点もあります。

| 金利 | 4.9〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分 |

診断結果

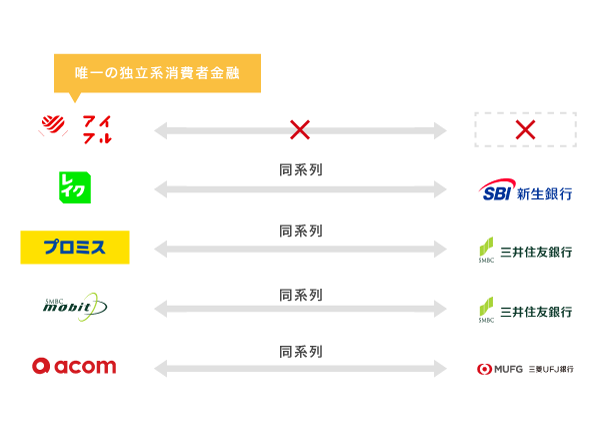

アイフルは唯一の独立系消費者金融!審査通過率が48.2%

アイフルは銀行の傘下に入っていない唯一の独立系消費者金融で、親元の運営方針に左右されず、独自審査で融資の可否を決定しています。

審査通過率も消費者金融のなかで最も高い48.2%となっており、他社借り入れが2件以上ある人でも前向きに融資の可否を検討してもらえます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分* |

\ 審査通過率48.2%!2人に1人が借りれる /

貸付条件

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

- 消費者金融おすすめランキング2025年の一覧!王道から新規参入まで14選を比較

- アコムはWeb完結に対応しているから自宅でも24時間借り入れできる

- レイクはWebで最短25分融資も可能だから急いでいる人に最適

- アイフルは審査通過率が47.3%で他社よりも新規顧客への貸付に前向き

- プロミスは初回借入の翌日から最大30日間の無利息サービスが適用される

- SMBCモビットならWeb完結申込で職場への電話連絡なしに対応してもらえる

- ダイレクトワンは日本全国のコンビニATMで借り入れや返済が可能

- dスマホローンはドコモのサービスを利用すると最大3.0%(年率)も金利が下がる

- au PAY スマートローンは借りたお金をそのままau PAY残高にチャージできる

- ファミペイローンなら月間10回まで銀行口座への振込手数料が無料になる

- 三井住友カードのカードローンは返済実績で金利を引き下げてもらえる

- ベルーナノーティスは配偶者貸付に対応!夫の収入のみで借りられる

- ノーローンは何度借りても1週間の無利息期間サービスが適用される

- J.Scoreは年率0.8〜15.0%だからどこよりも低金利で借りられる

- LINEポケットマネーはLINEのトーク画面で簡単に借り入れできる

- ORIX MONEY(オリックスマネー)は会員限定特典を利用できるのが魅力

- メルペイスマートマネーはメルカリの利用実績が良い人だけ利用できる

- 中小消費者金融は大手で審査落ちになった人におすすめ!10社を一覧で比較

- 審査に通りやすい消費者金融はどこ?審査通過率が高いおすすめランキング

- 即日融資に対応している消費者金融!借入までの時間を公式サイトと比較

- 家族や職場へバレずに借りれる消費者金融は?在籍確認や郵送物の有無を調査

- 消費者金融の金利を比較!利息を抑えたいなら数値が低いところを選ぼう

- いくらまで借りられる?各社で提示されている限度額を一覧で比較

- 消費者金融とは?貸金業法に基づいて個人向け小口融資を扱う貸金業者のこと

- 消費者金融と銀行カードローンは何が違う?それぞれのサービスを比較

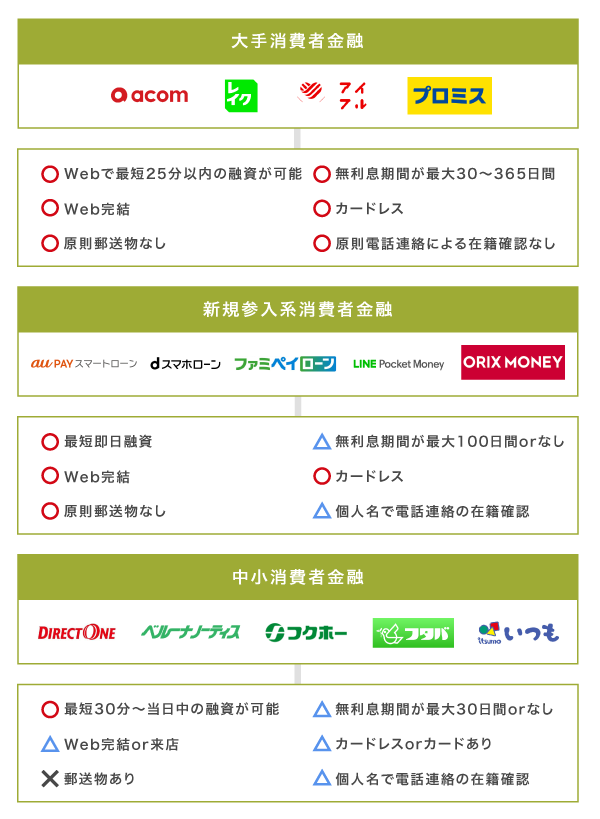

消費者金融おすすめランキング2025年の一覧!王道から新規参入まで14選を比較

消費者金融でお金を借りるのなら、以下のように豊富な顧客サービスを展開しているカードローンを選びましょう。

- 即日融資

- 最短25〜30分審査

- 無利息期間サービス

- Web完結サービス

- カードレス

- 自宅郵送物なし

- 勤務先への電話連絡なし

特に資金力のある大手消費者金融は、初めてキャッシングする人でも申し込みやすいようにすべてのサービスに対応しており、誰にもバレずに今すぐお金を借りることができます。

さらに大手消費者金融は金融庁の登録貸金業者であり、貸金業法や法定利率を遵守しているため違法な取り立てや利息が増えすぎる心配もありません。

とはいえ最近ではauやLINE、メルペイといった異業種も消費者金融業に新規参入しており、借入先を選ぶのが難しい実情があります。

そこで管理人が実際に申し込み、消費者金融で顧客サービスや融資スピードなどを一覧で比較しました。

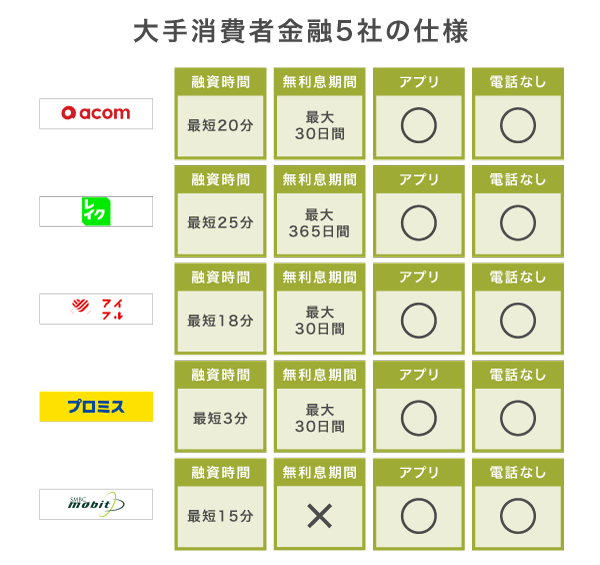

| 消費者金融 | アコム | レイク | アイフル | プロミス | SMBCモビット | ダイレクトワン | dスマホローン | au PAY スマートローン |

ファミペイローン | 三井住友カードの カードローン |

ベルーナ ノーティス |

ノーローン | J.Score | LINE ポケットマネー |

ORIX MONEY | メルペイ スマートマネー |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 審査時間 | 最短20分*1 | 最短15秒 | 最短18分* | 最短3分審査 (回答)* |

最短15分 | 最短30分 | 最短即日※3 | 最短30分 | 最短即日 | 最短5分 | 最短30分 | 最短30分 | 最短30分 | 最短10分 | 最短60分 | 最短即日 |

| 融資時間 | 最短20分*1 | 最短25分※6 | 最短18分* | 最短3分* | 最短15分 | 最短30分 | 最短即日※4 | 最短即日 | 最短即日 | 最短5分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜100万円 | 1万円〜300万円 | 最大900万円 | 1万円〜300万円 | 1万円〜100万円 | 10万円〜 1,000万円 |

3万円〜300万円 | 10万円〜800万円 | 1,000円〜20万円 |

| 金利 | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% | 4.5%〜17.8% | 3.0%~18.0% | 4.9%〜18.0% | 年率0.9%〜 17.9%※5 |

2.9%〜18.0% | 0.9%〜17.9% | 1.5%〜15.0% | 4.5%〜18.0% | 15.0%〜20.0% | 0.8%〜15.0% | 3.0%〜18.0% | 1.5%〜17.8% | 3.0%〜15.0% |

| 無利息期間 | 最大30日間*2 | 最大365日間※7 | 最大30日間 | 最大30日間 | ー | 最大55日間 | キャンペーン を確認 |

ー | 最大100日間 | ー | 最大14日間 | ー | ー | ー | ー | ー |

| 電話連絡なし | ◯ | ◯※8 | ◯ | ◯ | ◯ | ◯ | △ | × | ◯ | ◯ | △ | × | ◯ | × | △ | ◯ |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | ◯ | ◯ |

| カードレス | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | ◯ | ◯ |

| 詳細 | ー | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | ||||||

| 消費者金融を比較 |

参考元:消費者金融の一覧表

消費者金融に関するアンケート調査

当サイトのランキングコンテンツは、第3者調査機関の情報を元に作成されています。比較基準をポイント化し、その合計値から順位付けをおこなっています。

ランキングの根拠(2024年)はこちら

ランキングの根拠(2025年)はこちら

実際に申し込んだ結果、顧客サービスが豊富で使い勝手が良かったおすすめのカードローンは、アコムやレイクといった知名度の高い大手消費者金融です。

最短30分以内に借り入れできるうえ、平均で最大30日間も無利息期間サービスが適用されるので初心者でも借りやすい印象があります。

さらにWeb完結に対応しており、審査通過後はアプリを利用できるのも利便性が高いと感じた理由のひとつです。

注釈

※ロゴ変更前(2023年9月29日前)

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2適用条件:アコムでのご契約がはじめてのお客さま

※3 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※4 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※5 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※6 Web申込みの場合、最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

※7 レイクで初回契約の方が対象

※7 無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。

※7Webでお申込み、ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※8 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

他にも、収入証明書や来店不要といった叶えたい希望がある人は、以下の検索ツールを利用すると最適な消費者金融が見つかります。

条件を指定して検索ボタンをクリックしてください。(複数可)

ただし、消費者金融は簡単に借り入れできることが原因で、債務が増えやすいデメリットがあることも否めません。

消費者金融で借り入れする前に、以下の返済ツールを使用して無理のない返済計画を立てましょう。

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 |

万円

|

|---|---|

| 返済期間 |

ヶ月

|

| 年率 |

%

|

借入希望額と毎月の返済金額から返済期間を算出します。

| 借入希望額 |

万円

|

|---|---|

| 毎月の返済金額 |

万円

|

| 年率 |

%

|

毎月の返済金額と返済期間から借入可能額を算出します。

| 毎月の返済金額 |

万円

|

|---|---|

| 返済期間 |

ヶ月

|

| 年率 |

%

|

返済ツールで入力する年率の項目は、消費者金融の金利一覧表に記載してある各社の金利を参考にしてください。

では、おすすめの消費者金融について詳しく解説していきます。

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※三井住友カード カードローンは信販・クレジット系のカードローンです。

※お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※当社調べ

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率)※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数及び返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| ご利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

アコムはWeb完結に対応しているから自宅でも24時間借り入れできる

アコムはWeb完結サービスに対応しており、24時間いつでも申し込みから借り入れまでがスマホまたはパソコンで完了します。*1

自動契約機へ出向かなくても自宅で借り入れできることから、知り合いや家族に見られる心配がありません。

2022年1月13日のリニューアルによって融資時間も最短60分から最短20分へ短縮され、より一層早く借り入れできるようになりました。*2

さらに楽天銀行の口座を持っている場合は、最短1分で振込融資に対応してもらえるのも嬉しいポイントです。

借りたい金額をスマホやパソコンで入力するだけですぐに借入金が自分の銀行口座へ送金され、急いでいるときにも役立ちます。

アコムは大手消費者金融のなかでも老舗で、他社と同じような原則勤務先へ在籍確認の電話なしや原則郵送物なしといった顧客サービスにも注力しているので、初めてキャッシングする人にも最適です。

| 融資スピード | 最短20分*2 | 審査時間 | 最短20分*2 |

|---|---|---|---|

| 金利 | 3.0〜18.0% | 限度額 | 1万円〜800万円 |

| 無利息期間 | 契約の翌日から30日間は金利0円*3 | 担保、連帯保証人 | 不要 |

別途で諸条件はありますが、現在消費者金融で借り入れをしていない人は、アコムで新規申し込みするとキャンペーンの対象となります。

>> アコムの詳細はこちら

ランキング掲載順位の算定基準

注釈

※1金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※2お申込時間や審査によりご希望に添えない場合がございます。

※3適用条件:アコムでのご契約がはじめてのお客さま

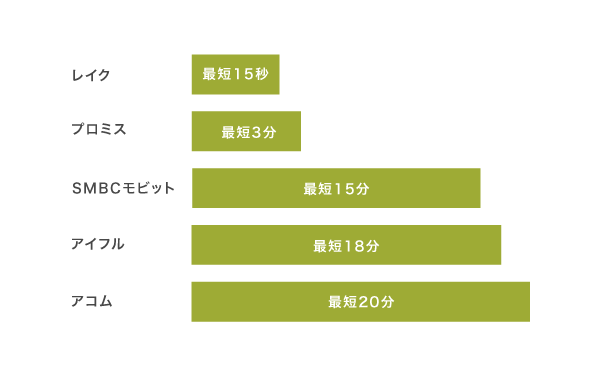

レイクはWebで最短25分融資も可能だから急いでいる人に最適

レイクは2022年6月30日のリニューアルによって融資時間が短縮され、Webで最短25分融資も可能になりました。*

以前まではWebで最短60分融資も可能でしたが、現在なら待ち時間が半分以下になります。

さらに審査時間は消費者金融のなかで最も早く、最短15秒で結果を通過してもらえます。

他社では審査時に最低でも30分以上の待ち時間が発生するため、消費者金融のなかでも数秒で結果を教えてもらえるのはレイクだけです。

さらに契約後であれば、休日でも24時間365日最短10秒で振込融資に対応してもらえます。

現金が手元にほしい場合は、契約後に公式アプリをインストールすると提携コンビニATMのQRコードをスマホで読み取るだけで借入金を受け取れるため、使い勝手の面でも申し分ありません。

| 融資スピード | Webで最短25分融資も可能* | 審査時間 | 最短15秒 |

|---|---|---|---|

| 金利 | 4.5〜18.0% | 限度額 | 1〜500万円 |

| 無利息期間 | 60日間、365日間のいずれか* | 担保、連帯保証人 | 不要 |

>> レイクの15秒審査結果はこちら

ランキング掲載順位の算定基準

注釈

※新生フィナンシャルで初めてご契約いただいた方のみ対象となります。

※初回契約の翌日から無利息期間が適用されます。

※無利息期間超過後は通常金利が適用されます。

※レイクで初回契約の方が対象

※60日間無利息はWebお申込み、ご契約額が50万円未満の方

※365日間無利息はWebでお申込み、ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※60日間、365日間の無利息サービスは併用できません。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※21時(日曜日は18時)までのご契約手続き完了(審査、必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは審査通過率が47.3%で他社よりも新規顧客への貸付に前向き

アイフルは審査通過率が47.3%となっており、申し込んだ約2人に1人が契約に成功しています。

アルバイトやパートでも貸付対象になるため、他社と比べて収入が少ないユーザーへの貸付に前向きです。

さらに消費者金融のなかでアイフルだけが銀行の傘下に入っておらず、独自審査をおこなっていることから他社で融資を断られた人でも契約できるケースがあります。

銀行の傘下に入っている他社は審査難易度も自然と引き上げられているため、ローンの滞納などによって借り入れできるか不安な人は、独自審査のアイフルで申し込んだほうがよいでしょう。

もちろん即日融資も可能で、Webで申し込むと最短18分で素早く借り入れできます。*

| 融資スピード | 最短18分* | 審査時間 | 最短18分* |

|---|---|---|---|

| 金利 | 3.0〜18.0% | 限度額 | 1〜800万円 |

| 無利息期間 | 最大30日間 | 担保、連帯保証人 | 不要 |

>> アイフルの3秒診断はこちら

ランキング掲載順位の算定基準

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミスは初回借入の翌日から最大30日間の無利息サービスが適用される

プロミスは、Webで契約すると初回借り入れの翌日から最大30日間の無利息期間サービスが適用されます。

他社では初回契約日から無利息期間サービスが適用されますが、プロミスならお金を借りるまで日数がカウントされないので無駄になりません。

無利息期間中であれば、何度お金を借りても利息が0円なのも嬉しいポイントです。

無利息期間を過ぎたとしても、プロミスは最大利率が17.8%なので他社よりも低金利で借り入れできます。

もちろん即日融資も可能で、Webで申し込むと最短3分で借り入れできるスピード感が嬉しいポイントです。*

| 融資スピード | 最短3分* | 審査時間 | 最短3分審査(回答)* |

|---|---|---|---|

| 金利 | 4.5〜17.8% | 限度額 | 1〜500万円 |

| 無利息期間 | 最大30日間 | 担保、連帯保証人 | 不要 |

>> プロミスの詳細はこちら

ランキング掲載順位の算定基準

注釈

※ロゴ変更前(2023年9月29日前)

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

SMBCモビットならWeb完結申込で職場への電話連絡なしに対応してもらえる

SMBCモビットは消費者金融のカードローンのなかで唯一、WEB完結申し込みをすると勤務先への電話連絡が回避できるという旨を公表しているカードローンです。

勤務先への連絡について、新規お申込の際、お勤めされていることの確認のためお電話します。

※お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。

Web申し込み後にオペレーターへ相談し、指定された追加書類を提出すると要望に応えてもらえます。

申し込み時だけではなく契約後も勤務先へ電話連絡されることは一切ないので、上司や同僚に内緒でお金を借りることも可能です。

SMBCモビットは電話連絡なしにできるサービスのような顧客の悩みに寄り添う姿勢が評価されており、HDI 格付けベンチマークでも三つ星を獲得しています。

オペレーターに悩みを相談すると解決策を教えてもらえますので、キャッシングに不安がある人はSMBCモビットで申し込んでみてはいかがでしょうか。

| 融資スピード | 最短15分* | 審査時間 | 最短15分* |

|---|---|---|---|

| 金利 | 3.0〜18.0% | 限度額 | 1〜800万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

>> SMBCモビットの詳細はこちら

ランキング掲載順位の算定基準

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ダイレクトワンは日本全国のコンビニATMで借り入れや返済が可能

ダイレクトワンは、日本全国にあるセブンイレブンやファミリーマートといったコンビニATMで借り入れや返済ができます。

店頭窓口へ出向かなくても近くのコンビニATMでカードを利用できるため、自宅付近にダイレクトワンの店舗がない人でもキャッシングが可能です。

最低1万円からの少額融資に対応しており、借りすぎる心配もありません。

さらに審査時間は最短30分で大手消費者金融にも劣らない早さのため、借り入れを急いでいる人にも最適です。

その日のうちにキャッシングしたい人は、店頭窓口へ出向くと最短30分後にその場でカードを発行してもらえます。

| 融資スピード | 最短30分 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 4.9〜18.0% | 限度額 | 1万円〜300万円 |

| 無利息期間 | 最大55日間 | 担保、連帯保証人 | 不要 |

>> ダイレクトワンの1秒診断はこちら

ランキング掲載順位の算定基準

dスマホローンはドコモのサービスを利用すると最大3.0%(年率)も金利が下がる

dスマホローンは、以下3つのドコモが提供する対象サービスを利用していると、適用金利3.9〜17.9%(年率)から最大3.0%(年率)も引き下げてもらえます。

- ドコモの回線契約で年率-1.0%※4

- dカード GOLDまたはdカード PLATINUMを契約していると年率-1.5%※5

- d払い残高からの支払いで年率-0.5%※6

- dカード契約ありで年率-0.5%

いずれか1つだけの利用でも0.5〜1.5%の金利優遇が受けられるため、ドコモユーザーであれば金利18.0%以上に設定している他社で申し込むよりも利息が抑えられます。

さらにdスマホローンは申し込みにおける郵送の手続きは一切不要で、原則として自宅に届く郵送物もありません。

申し込みや借り入れ、返済が全てアプリやWebで完結する利点もあります。

ドコモユーザーが消費者金融でお金を借りるのなら、dスマホローンを選んでみてはいかがでしょうか。

| 融資スピード | 最短即日※2 | 審査時間 | 最短即日※1 |

|---|---|---|---|

| 金利 | 年率3.9〜17.9%※3 | 限度額 | 1〜300万円 |

| 無利息期間 | キャンペーンを確認 | 担保、連帯保証人 | 不要 |

ドコモユーザーなら金利優遇の対象

繰り返しになりますが、dスマホローンはドコモユーザーなら最大年率3.0%の金利優遇が受けられます。

消費者金融のなかで金利優遇があるカードローンは他にないため、ドコモユーザーならdスマホローンを選んでおいて損はありません。

ランキング掲載順位の算定基準

注釈

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※4 ドコモ回線と紐づくdアカウントでお申込みいただく必要があります。

※5 dカード契約に紐づくdアカウントでお申込みいただく必要があります。

※6 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。

au PAY スマートローンは借りたお金をそのままau PAY残高にチャージできる

au PAY スマートローンの特徴は、借りたお金をそのままau PAYの残高にチャージできることです。

au PAYアプリで残高チャージする際に、au PAY スマートローンを選択すると借りたい金額を入力するだけで簡単に入金できます。

従来の消費者金融と違って、キャッシュレス決済アプリで使える電子マネーとして借入金を受け取れるので、現金を持たない若者にも最適です。

さらにau PAY スマートローンから借りたお金でチャージしたau PAYで買い物すると、Pontaポイントが貯まる利点もあります。

食事や衣服の購入といった生活費として借りたお金を使いたいのなら、au PAY スマートローンでポイントを貯めながら借り入れするのがいいかもしれません。

| 融資スピード | 最短即日 | 審査時間 | 最短30分* |

|---|---|---|---|

| 金利 | 実質年率2.9%~18.0%* | 限度額 | 1〜100万円* |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

注釈

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率)※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数及び返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| ご利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

ファミペイローンなら月間10回まで銀行口座への振込手数料が無料になる

ファミペイローンは、月間10回までなら銀行口座への振込手数料が無料で利用できるのが特徴です。

銀行カードローンでも同様に回数制限付きで振込手数料が無料になるケースはありますが、1ヶ月あたり3回程度が相場なのでファミペイローンのほうが無駄に支払うお金を抑えられます。

24時間365日いつでも即時振り込みに対応してもらえるうえ、時間外手数料もかかりません。

他にもファミペイローンは、借入金をファミペイ残高へ即時チャージでき、夜間や早朝でもすぐに買い物で利用できる利点があります。

もちろんファミペイ残高への即時チャージも手数料は発生しないので、キャッシュレス派の人にも最適です。

| 融資スピード | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 0.8~18.0% | 限度額 | 1〜300万円 |

| 無利息期間 | 最大100日間 | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

三井住友カードのカードローンは返済実績で金利を引き下げてもらえる

三井住友カードのカードローンは、1.5~15.0%の低金利でお金を借りられるのが特徴です。

返済を続けると実績に応じて翌年度の適用利率を最大1.2%引き下げてもらえるうえ、利用枠が900万円の場合は0.3%で借り入れすることも可能です。

一般的に金利0.3%で借り入れできる方法は銀行の目的別ローンや国の公的融資制度のみとなっており、カードローンでは前例がありません。

つまり、三井住友カードのカードローンなら最も低金利にお金を借りられるということです。

さらに最短5分融資も可能で、Webで申し込むとその日のうちに融資を受けられます。*

低金利と最短5分融資のどちらも叶えられるのは、三井住友カードのカードローンならではの魅力です。*

| 融資スピード | 最短5分* | 審査時間 | 最短5分* |

|---|---|---|---|

| 金利 | 1.5%~15.0% | 限度額 | 最大900万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

おすすめポイント

三井住友カードの親元はプロミスやSMBCモビットと同じSMBCグループで、貸金業に注力しているため融資に前向きな利点があります。

もともとはキャッシング専用のクレジットカードでしたが、リニューアルによって新しいカードローンとして生まれ変わりました。

そのため、アコムやレイクといった老舗の大手消費者金融ではなく、新しいカードローンを求めているのなら、三井住友カードのカードローンが最適です。

最新情報

三井住友カードのカードローンは現在、決算時期のため一時的に新規成約率を通常よりも下げています。

管理人の経験上、決算時期に入ると2ヶ月後以降まで新規成約率が戻りません。

上述したランキングには入っていませんが、2022年7月から新しい消費者金融としてdスマホローンもリリースされていますので、大手を選びたくない人は検討してみてはいかがでしょうか。

注釈

※お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

ベルーナノーティスは配偶者貸付に対応!夫の収入のみで借りられる

カタログ通販で有名な株式会社ベルーナが展開するベルーナノーティスは主婦をメインターゲットとしており、消費者金融のなかで唯一、配偶者貸付に対応しています。

ベルーナノーティスの配偶者貸付なら、夫に収入があれば働いていない専業主婦でも自分名義でカードローン契約できます。

夫の携帯電話や勤務先へ電話連絡されることは一切ないことから、こっそり借り入れしたい主婦に最適です。

ただしベルーナノーティスに限らず、配偶者貸付でお金を借りる際は夫の同意書を提出しなければいけないため、あらかじめ用意しておきましょう。

| 融資スピード | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 4.5〜18.0% | 限度額 | 1〜300万円 |

| 無利息期間 | 最大14日間 | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

ノーローンは何度借りても1週間の無利息期間サービスが適用される

ノーローンは、レイクと同じSBI新生銀行グループの新生パーソナルローンが提供している消費者金融カードローンです。

レイクと同様に無利息期間サービスに力を入れており、借入日から1週間の利息が0円になります。

ノーローンの無利息期間サービスは完済すると翌月以降も適用されるのが特徴で、何度でも利息なしで借り入れできます。

無利息期間サービスの提供は他社にもありますが、初回契約時だけではなく何度でも利息が0円になるのはノーローンならではの魅力です。

給料日前などに少しだけ借りてすぐに完済する予定なら、ノーローンで申し込むのが賢い選択でしょう。

| 融資スピード | 最短即日 | 審査時間 | 最短20分 |

|---|---|---|---|

| 金利 | 4.5〜18.0% | 限度額 | 1〜300万円 |

| 無利息期間 | 最大1週間 | 担保、連帯保証人 | 不要 |

J.Scoreは年率0.8〜15.0%だからどこよりも低金利で借りられる

J.Scoreは適用利率が0.8〜15.0%で、消費者金融のなかで最も低金利にお金を借りられるのが特徴です。

みずほ銀行とソフトバンクが合同で設立された消費者金融であることから、銀行カードローンと同等の金利が適用されます。

契約後の適用金利は、独自のAIが算出するAIスコアの点数をあげると、さらに引き下げてもらえます。

AIスコアレンディングの点数は運動量や食事といった生活習慣を直すだけで簡単にスコアアップでき、自分で契約内容を改善できるのが嬉しいポイントです。

ただし銀行系の消費者金融であるがゆえに他社と比べて審査基準が厳しいので、年収が少ない人や既にカードローン契約している人は避けたほうがよいでしょう。

| 融資スピード | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 0.8~15.0% | 限度額 | 10〜1,000万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

LINEポケットマネーはLINEのトーク画面で簡単に借り入れできる

LINEポケットマネーは、メッセージアプリのLINEを利用してお金を借りられる新しいジャンルの消費者金融です。

LINEでLINEポケットマネーを友達登録すると、トーク画面を操作するだけで簡単にお金を借りられます。

au PAY スマートローンと同様に借りたお金はLINE Payにチャージされ、電子マネーとしてコンビニやスーパーなどで利用できます。

もちろん出金することもでき、LINE Payを使って自分の銀行口座へ振り込んだりセブン銀行ATMのスマホ取引を利用したりといった方法で現金を受け取ることが可能です。

アコムやレイクといった王道の消費者金融に抵抗がある場合は、LINEポケットマネーのようなキャッシュレス決済アプリに特化した商品を選ぶのもよいでしょう。

| 融資スピード | 最短10分 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 3.0~18.0% | 限度額 | 3〜300万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

ORIX MONEY(オリックスマネー)は会員限定特典を利用できるのが魅力

ORIX MONEY(オリックスマネー) は、契約すると会員限定特典を利用できるようになるのが特徴です。

- オリックスレンタカーの基本料金が優待価格で利用できる

- オリックスカーシェアに新規入会するとICカード発行手数料(1,050円)が無料

- オリックスカーシェアに新規入会すると2ヶ月分の月額基本料が無料

- オリックスカーシェアに新規入会すると2.200円分の時間料金が2ヶ月間無料

上記のような会員限定特典は自社のグループで連携を強化しているORIX MONEY(オリックスマネー)ならではの特徴で、借り入れに特化した他社の消費者金融には設けられていません。

お金を借りながらレンタカーの料金も割引してもらえるため、出費が多くて生活費が足りない人の支えになります。

ただし、会員限定特典にコストがかかるぶんAIスコアリングシステムの向上に注力しておらず、大手消費者金融のように最短30分以内の融資ができない難点があります。

即日融資には対応しているものの、審査に最低1日かかり、すぐに借り入れするのが困難です。

オリックス銀行と同系列なこともあって審査にそれほど前向きではない印象もありますので、初めて借り入れする人や時間に余裕がある人向けの選択肢として認識したほうがよいでしょう。

| 融資スピード | 最短即日 | 審査時間 | 最短60分 |

|---|---|---|---|

| 金利 | 1.5〜17.8% | 限度額 | 10〜800万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

メルペイスマートマネーはメルカリの利用実績が良い人だけ利用できる

2021年8月3日に、株式会社メルペイが新たな消費者金融としてメルペイスマートマネーの提供を開始しました。

株式会社メルペイは株式会社メルカリの系列会社で、自社商品の連携を強化する目的があるため、メルカリの利用実績が良い人だけがメルペイスマートマネーに申し込める仕様となっています。

例えば直近でメルカリの取引実績が100件を超える人はアプリにメルペイスマートマネーが表示され、申し込みが可能になります。

取引実績が多い人やユーザー評価が高い人ほど審査で優遇してもらえますので、大手消費者金融の審査に落ちた人でも借り入れが可能です。

さらにメルカリの利用実績が良いほど、金利の引き下げや借り入れ限度額の増額といった貸付条件の優遇も受けられます。

メルカリを日常的によく利用しているのなら、メルペイスマートマネーに申し込んでみてはいかがでしょうか。

| 融資スピード | 最短即日 | 審査時間 | 最短1〜2日 |

|---|---|---|---|

| 金利 | 3.0~15.0% | 限度額 | 1,000円〜20万円 |

| 無利息期間 | ー | 担保、連帯保証人 | 不要 |

ランキング掲載順位の算定基準

上述で顧客サービスが豊富な大手消費者金融のおすすめランキングを紹介しましたが、すでに複数社の審査に落ちている人もいますよね。

他社借り入れやローンの滞納履歴などによって大手消費者金融の審査に通過するのが難しくなってしまった人は、中小消費者金融でキャッシングするのがおすすめです。

中小消費者金融は大手で審査落ちになった人におすすめ!10社を一覧で比較

集客力の低い中小消費者金融は新規顧客への貸付に前向きな姿勢があり、大手消費者金融よりも審査基準が緩やかです。

人手で審査をおこなっており、他社借入やローンの滞納といった問題点があってもある程度は融通を利かせてもらえるので、大手で融資を断られた人でも契約できるケースがあります。

一方で大手消費者金融は審査にスコアリングシステムを採用しており、AIが点数化した利用者情報を元に合否を決めるため信用情報に問題がある人は審査に通りづらくなります。

使い勝手の面では大手消費者金融を選ぶのが最適ですが、審査に通らないのなら中小消費者金融で申し込んだほうがよいでしょう。

ただし中小消費者金融は知名度の低い会社が多く、違法業者との区別がつきづらい実情があります。

トラブルに巻き込まれたくないのなら、金融庁の登録貸金業者情報検索サービスや日本貸金業協会の協会員検索で登録されている正規の貸金業者を選ぶのが最善の方法です。

どこで申し込めば良いのかわからない人は、元銀行員の管理人が正規の貸金業者として登録のある中小消費者金融のなかからおすすめな会社を一覧でピックアップしましたので参考にしてください。

| 中小消費者金融 | セントラル | フクホー | フタバ | ライフティ | アルコシステム | アロー | エイワ | キャッシング MOFF |

いつも | AZ株式会社 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| 審査時間 | 最短即日 | 最短30分 | 最短即日 | 最短即日 | 最短60分 | 最短45分 | 最短即日 | 最短30分 | 最短30分 | 最短30分 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短30分 | 最短30分 |

| 限度額 | 1万円〜300万円 | 5万円〜200万円 | 1万円〜50万円 | 1,000円〜 500万円 |

最大50万円 | 最大200万円 | 1万円〜50万円 | 1万円〜100万円 | 1万円〜500万円 | 1万円〜200万円 |

| 金利 | 4.8%〜18.0% | 7.3%〜20.0% | 14.959%〜 19.945% |

8.0%〜20.0% | 3.0%〜20.0% | 15.0%〜19.94% | 17.9507%〜 19.9436% |

15.0%〜20.0% | 4.8%〜20.0% | 7.0%〜18.0% |

| 無利息期間 | 最大30日間 | ー | 最大30日間 | 最大35日間 | ー | ー | ー | ー | 最大60日間 | ー |

| 電話連絡なし | × | × | △ | △ | × | × | △ | × | △ | × |

| 郵送物なし | × | × | × | × | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| カードレス | × | ◯ | ◯ | × | × | ◯ | ◯ | × | ◯ | ◯ |

| 消費者金融を比較 |

これらの中小消費者金融は貸金業法ならびに利息制限法を遵守しており、法外な利息を請求されたり、過度な取り立てをされる心配がありません。

とはいえ中小消費者金融は大手に比べると金利や融資スピード面が劣るため、他社借り入れの件数が1〜2件程度の人は大手消費者金融を選んだほうがおすすめです。

大手消費者金融なら50万円以下の借り入れまで収入証明書不要になるケースもありますので、年収をそれほど気にする必要もありません。

すでに複数社の大手消費者金融で審査に落ちている人は、以下で紹介するおすすめな中堅どころのカードローンで申し込みましょう。

セントラルは早めに借入金を受け取れるから急いでいる人に最適

セントラルは他社と比べて融資スピードが早く、平日の14時までに申し込むと即日融資を受けられる可能性があります。

中小消費者金融は即日融資を宣伝していても実際のところは対応してもらえないケースもありますが、管理人はセントラルでその日のうちに融資を受けられました。

振込融資にも対応しているうえ、セブン銀行ATMで借り入れや返済が可能なため利便性の高いカードローンといえます。

セントラルの基本情報は、以下のとおりです。

| 限度額 | 最大300万円 | 金利 | 4.80〜18.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | × | バレない | × |

セントラルは利用しやすいものの、電話連絡や郵送物なしといったバレないサービスに対応していないためこっそり借りたい人には向いていません。

フクホーは来店不要なので24時間いつでも借りられるのが強み

フクホーは、店舗に出向かなくても来店不要で融資を受けられるのが特徴です。

スマホやパソコンを利用して、24時間いつでも好きな時間に申し込めます。

さらにおまとめローンを展開しているため、複数の借り入れがある人でも融資を受けられる利点があります。

フクホーの金利や限度額については、下記で表にまとめましたので参考にしてください。

| 限度額 | 最大200万円 | 金利 | 7.30%〜18.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | × | バレない | × |

少しでもお得に借りたい人は、最大金利が低いフタバを選ぶと良いでしょう。

フタバは最大金利が17.95%だから他社よりも利息を抑えられる

フタバは最大金利が17.95%で、他社よりも低く設定されています。

上述のフクホーやセントラルは最大金利が18.0%となっているため、0.05%もお得に借りられます。

さらにフタバには最大30日間の無利息期間サービスがあり、もっと利息を抑えることも可能です。

フタバの基本情報については、下記で表にまとめましたので参考にしてください。

| 限度額 | 最大50万円 | 金利 | 14.959%~17.950% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | × | バレない | × |

フタバは限度額が最大50万円までとなっているため、少額融資を希望する人に最適な中小消費者金融カードローンになります。

ライフティは全国のセブン銀行ATMでローンカードが使える

ライフティはセブン銀行ATMと提携している数少ない中小消費者金融で、ローンカードを使って全国どこからでも借り入れができます。

セブン銀行ATMにローンカードを入れると10秒ほどですぐに借入金を受け取れ、他社のように振込融資が実行されるまでの待ち時間がありません。

セブン銀行ATMを利用してライフティでお金を借りた場合の利用明細書はその場で発行されるため、自宅に届かないのも嬉しいポイントです。

ライフティの限度額や金利については、以下で表にまとめましたので参考にしてください。

| 限度額 | 500万円 | 金利 | 8.0〜20.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | ◯ |

ライフティは最大500万円までの高額融資に対応してもらえるものの、金利が8.0〜20.0%高めに設定されているため、利息を増やしたくないのなら早めに完済したほうがよいでしょう。

アルコシステムは申し込んだ当日に借入金を振り込んでもらえる

アルコシステムは振込キャッシングに特化した老舗の中小消費者金融であり、申し込んだその日のうちに借入金を送金してもらえます。

大手消費者金融のようにATMで借入金を受け取ることはできませんが、そのぶんスピーディーな振込キャッシングに力を入れています。

さらに友達紹介キャンペーンを定期的に開催しており、公式サイトの専用ページでエントリーすると最大1万円の謝礼がもらえるのも嬉しいポイントです。

融資を受けながらお金がもらえるチャンスもあるため、生活が苦しいのなら利用しておいて損はないでしょう。

アルコシステムの基本情報は、以下のとおりです。

| 限度額 | 500万円 | 金利 | 15.0~20.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | ◯ |

アルコシステムは来店不要で借り入れできるので、周囲にバレたくない人にも向いています。

アローならWeb完結サービスで郵送物が自宅に一切届かない

![]()

アローはWeb完結サービスに対応しており、お金を借りてもローンカードや利用明細書といった郵送物が送付されません。

郵送物が自宅に一切届かないので、家族に内緒でお金を借りることが可能です。

中小消費者金融はまだWebサービスの普及が進んでいないことから郵送物が自宅に届くケースがほとんどですが、アローは大手と同等の公式アプリを提供しています。

公式アプリで振込融資依頼や利用明細書の確認ができるため郵送物もなくなり、使い勝手の面でもかなり良い印象があります。

アローの基本情報については、以下の表を参考にしてください。

| 限度額 | 200万円 | 金利 | 15.0~19.94% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | ◯ |

Webサービスが苦手な人は、対面で借り入れできるエイワを検討してみてはいかがでしょうか。

エイワは対面与信だから家庭事情や返済する意思を考慮してもらえる

エイワは顧客との信頼関係を第一に考える方針があり、審査では対面与信が採用されています。

オペレーターと直接会話した内容をもとに貸付の可否を決めているため、大手消費者金融のように信用情報だけで融資を断られるリスクがありません。

対面与信に抵抗を感じる人もいると思いますが、直接会話することによって家庭事情や返済する意思が伝わりやすくなり、審査で考慮してもらえます。

他社からの借り入れ金額が多少多くても見逃してもらえるケースもありますので、どこからも借りられないのならエイワで相談してみるとよいでしょう。

エイワの限度額や金利について調査した結果は、以下のとおりです。

| 限度額 | 50万円 | 金利 | 17.9507~19.9436% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | × |

| Web完結 | × | バレない | ◯ |

他社と違ってWeb完結サービスや自動契約機での借り入れには対応していないので、来店したくない人は別の中小消費者金融を選ぶのが最適です。

キャッシングMOFFは年齢制限に上限がないので高齢者でも借りやすい

キャッシングMOFFは消費者金融のなかで唯一、年齢制限の上限が定められていません。

一般的な消費者金融で申し込める年齢は69歳までとなっていますが、キャッシングMOFFなら20歳以上で安定した収入があれば70歳以上でも対象になるため高齢者に最適です。

キャッシングMOFFで申し込む際に提出する書類は、身分証明書と収入証明書の2点のみ。

運転免許証や健康保険証がなくても住民票だけで身分証明書として認められるので、定年退職した高齢者でも借りやすい印象があります。

キャッシングMOFFの詳しい基本情報については、以下で表にまとめましたので参考にしてください。

| 限度額 | 300万円 | 金利 | 12.6~20.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | △ |

審査に通過できれば、高齢者でも最大300万円までの借り入れが可能です。

いつもは契約後なら最短3秒で振込融資に対応してもらえる

中堅金融のいつもは振込融資のスピードが早く、契約が終了した後は最短3秒で借入金を送金してもらえます。

スピード融資のサービスに力を入れているため審査から口座振込までの待ち時間は最短45分となっており、早さの面では大手消費者金融にも劣りません。

さらに初回契約時は最大60日間の無利息期間サービスが適用されるため、およそ2ヶ月に渡って金利ゼロで借り続けられます。

中小消費者金融でも大手と変わらない顧客サービスを受けたいのなら、いつもを選んでおけば間違いないでしょう。

| 限度額 | 500万円 | 金利 | 4.8~18.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | △ |

ただし、いつもの審査基準は大手とそれほど変わらないため、借りられる可能性を高めたいのなら貸付の敷居が低い他社を選んだほうがいいかもしれません。

AZ株式会社は他社からの借り入れが多くても融資を受けられる最終手段

AZ株式会社は新規顧客への貸付に前向きな姿勢があり、他社と比べて審査で柔軟な対応をしてもらえるのが特徴です。

他社借り入れが3〜4件でも審査に通過できた実例があり、敷居の低さが伺えます。

おまとめローンで年収の3分の1以上を借りることもできるため、AZ株式会社で審査に通過できなかったら他では借りられないといっても過言ではありません。

ただし、あまりにも借り入れ総額や件数が多すぎると、債務整理を勧められるケースもありますので念頭にいれておきましょう。

AZ株式会社の詳しい基本情報は、以下のとおりです。

| 限度額 | 300万円 | 金利 | 7.0~18.0% |

|---|---|---|---|

| 即日融資 | ◯ | 来店不要 | ◯ |

| Web完結 | ◯ | バレない | △ |

AZ株式会社は、最大300万円までの少額融資を希望する人に向いているカードローンになります

他にもAZ株式会社を含めた中小消費者金融でお金を借りる注意点としては、家族や会社に内緒で借りるのが難しいという点が挙げられます。

上述で解説したように電話連絡や郵送物を回避できないケースが多いため、誰にもバレずに借りたいのであれば多少審査が厳しくても大手消費者金融を選んだほうが良いでしょう。

審査に通りやすい消費者金融はどこ?審査通過率が高いおすすめランキング

審査通過率とは、新規申し込みをした人のなかで契約できた割合のことを指します。

いわゆる新規成約率と同じで数値が高いほど審査に通りやすくなるため、消費者金融を比較する際に重要な項目になります。

反対に数値が低いほど審査が厳しくなるため、お金を借りられる可能性を高めたいのなら審査通過率が高い消費者金融を選びましょう。

消費者金融ごとの審査通過率を比較した結果は、以下のとおりです。

| 消費者金融 | 審査通過率 | パート | アルバイト | 学生 | 専業主婦 | 無職 |

|---|---|---|---|---|---|---|

| アコム(詳細) | ー | ◯ | ◯ | ◯*1 | × | × |

| レイク | 非公表 | ◯ | ◯ | ◯ | × | × |

| アイフル | 47.5% | ◯ | ◯ | ◯ | × | × |

| プロミス | 47.3% | ◯ | ◯ | ◯ | × | × |

| SMBCモビット | 非公表 | ◯ | ◯ | ◯ | × | × |

| ダイレクトワン | 非公表 | ◯ | ◯ | ◯ | × | × |

| dスマホローン | 非公表 | ◯ | ◯ | ◯ | × | × |

| au PAY スマートローン | 非公表 | ◯ | ◯ | ◯ | × | × |

| 三井住友カード カードローン* | 非公表 | ◯ | ◯ | × | × | × |

| ベルーナノーティス | 非公表 | ◯ | △ | △ | ◯ | × |

| オリックスマネー | 非公表 | ◯ | ◯ | ◯ | × | × |

| ノーローン | 14.5% | ◯ | △ | △ | × | × |

| J.Score | 非公表 | △ | △ | △ | × | × |

| LINEポケットマネー | 非公表 | △ | △ | △ | × | × |

データ参照:決算データブック-アイフル株式会社

月次営業指標-SMBCコンシューマーファイナンス

マンスリーレポート-アコム株式会社(三菱UFJフィナンシャル・グループ)

決算関連資料-株式会社SBI新生銀行

消費者金融のなかで審査通過率が最も高かったのは、47.5%のアイフルでした。

アイフルで申し込んだ人のうち、2人に1人は契約に成功しているということです。

実際に管理人もアイフルで申し込んだ経験がありますが、他社借り入れがある状態でも審査に通過できました。

一方で審査通過率を公表していない消費者金融もありますが、一概にお金を借りづらいというわけではありません。

注釈

※三井住友カード カードローンは信販・クレジット系のカードローンです。

※1 安定した収入がある方であればご利用可能

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。

審査通過率を公表していない消費者金融はお金を借りづらい?

審査通過率は公表が義務付けられているわけではないため、集客やコスト削減といった目的で公表しない選択をしている消費者金融もあります。

しかし、審査通過率を公表していないからといって基準が厳しくてお金を借りられないわけではありません。

以下は一例になりますが、実際に当サイトを経由して申し込んだ人の審査結果では、通過率が公表されていない消費者金融でも借り入れに成功していることがわかります。

| 消費者金融 | 当サイトを経由した申込者の集計データ | |||

|---|---|---|---|---|

| 申込件数 | 審査通過件数 | 審査否決件数 | 計算した通過率 | |

| レイク | 714件 | 396件 | 318件 | 55.462% |

| アイフル | 455件 | 252件 | 203件 | 55.384% |

| プロミス | 843件 | 462件 | 381件 | 54.804% |

| SMBCモビット | 132件 | 21件 | 111件 | 15.909% |

例えばSMBCモビットは審査通過率を公表していないものの、当サイトを経由した申込者の集計データではアイフルやプロミスとそれほど変わらない数値となっています。

審査通過率は借入先を選ぶ際にひとつの目安になるものの、公表されていない消費者金融でも借り入れできる可能性はありますので、検討してもよいでしょう。

50万円以下の借入なら収入証明書不要なため年収を細かく確認されない

消費者金融の審査に通過したいのなら、申し込み時に申請する借り入れ希望金額を50万円以下にしましょう。

借り入れ金額が50万円以下であれば、消費者金融側から収入証明書の提出を求められないからです。

収入証明書の提出基準については、貸金業法によって定められています。

貸金業法上、自社50万円超の貸出等の場合には収入証明書が必要

つまり、50万円以下の借り入れであれば、収入証明書によって年収を細かく確認されないということです。

非正規雇用者や学生など返済能力が低い人は収入証明書で記載されている年収により、かえって審査で不利になるケースもありますので、できる限り提出は避けるのが最善の方法になります。

パートやアルバイトでも貸付対象が広いところなら借りられる

パートやアルバイトでもお金を借りられるのは、以下の7社です。

- アコム

- レイク

- アイフル

- プロミス

- SMBCモビット

- ダイレクトワン

- J.Score

- 三井住友カードのカードローン

上記の7社は、正社員として働いていなくてもキャッシングが可能です。

返済能力があることを消費者金融側に提示できれば、審査に影響はありません。

返済能力を提示するためには、安定した収入を得ていることが必要です。

毎月の収入が3ヶ月以上続いていれば、十分に返済能力があると認めてもらえます。

一方で、在職していても収入のない期間が2〜3ヶ月以上続くと安定した収入ではないと判断されてしまうので注意が必要です。

必須項目ではありませんが、直近3ヶ月の収入証明書(給与明細など)を提出できると有利です。

アルバイトやパートがお金を借りる際は勤務先への電話連絡が避けられない印象がある人もいるかもしれませんが、アコムやレイクなどの消費者金融なら原則勤務先へ在籍確認の電話なしとなっています。

三井住友カードのカードローンなどの在籍確認が避けられない借入先でも、勤務先への電話は個人名でかけてきてくれるため子ども関係の連絡や遠い親戚からの連絡などど言っておけば怪しまれません。

20歳以上の学生ならほとんどの金融会社で貸付対象になる

学生でもキャッシングが可能な消費者金融は、次のとおりです。

| 学生貸付対応 | 対象年齢 | 金利 | 貸付限度額 | |

|---|---|---|---|---|

| アコム | ◯*1 | ー | 3.0%~18.0% | 1万円〜800万円 |

| レイク | ◯ | 満20歳以上70歳以下 | 4.5〜18.0% | 1万円〜500万円 |

| アイフル | ◯ | 20〜69歳以下 | 3.0%~18.0% | 1万円〜800万円 |

| プロミス | ◯ | 18歳以上74歳以下* | 4.5%~17.8% | 1万円〜500万円 |

| SMBCモビット | ◯ | 20~74歳* | 3.0%~18.0% | 1万円〜800万円 |

上記5社は対象年齢を満たしていて一定の収入を得ていれば、学生であっても融資を受けることができます。

対象年齢は消費者金融ごとに異なるものの、例えば20歳以上の学生なら、アコムやレイクで借り入れできます。*1

ただし、お小遣いは収入のうちに含まれないので注意が必要です。

アコムやレイクなら原則郵送物をなしにできて、申し込みもネット完結するため親にバレにくいです。

学生でも審査に受かりやすくするコツは、以下のとおりです。

注釈

※1 安定した収入がある方であればご利用可能

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。

※収入が年金のみの方はお申込いただけません。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

学生が審査に通りやすくなる3つの方法

学生がお金を借りるときに、審査通過しやすくなるコツは以下のとおりです。

- アルバイトのシフトは週1よりも週3以上

- 長期間働いていると有利

- 在籍確認が取れるようにする

アルバイトの場合は安定した収入を判断することが難しいため、定期的にシフトに入っていることを証明できれば有利になります。

長期間働いていて毎月5万円以上の収入があれば、ほとんどの場合安定していると判断されます。

長期間働いていなくても審査に通った事例はありますが、ごく稀なケースであるため準備には万全を期しておきましょう。

学生がお金を借りる方法や審査に通過するコツについては「学生がお金を借りる方法6選!自分名義で借りれる学生向けのローンはどれ」で詳しく解説していますので合わせてご覧ください。

無職の専業主婦は内職などで収入を得ていないとお金を借りるのが難しい

専業主婦が消費者金融で申し込む場合、内職やパートなどで収入を得ていればお金を借りることが可能です。

しかし無職で働いていない専業主婦は返済能力がないと判断されて審査落ちになってしまうため、基本的に大手消費者金融でお金を借りることはできません。

専業主婦の借り入れについては、アコムの公式ホームページにも記載されています。

主婦(夫)の方でもパートやアルバイトといった形で働いていれば、お申し込みいただけます。配偶者の同意も必要ありません。

引用元:アコム公式HP

消費者金融は貸金業法によって返済能力がない人への貸付を禁止されていることから貸付条件に安定した収入を設定しており、在職していない専業主婦は申し込みが難しい実情があります。

なかには専業主婦でもお金を借りられる消費者金融もありますが、配偶者の同意書が必要で、バレずに借り入れをするのは困難です。

そのため、どうしてもお金を借りたいのなら、働いていない専業主婦でもお金を借りられる銀行カードローンを選ぶとよいでしょう。

貸金業法の規制対象とならない銀行カードローンなら、働いていない専業主婦でも自分名義で契約できます。

消費者金融のようにアプリで借り入れできるみんなの銀行 Loanも2022年7月12日にリリースされたので、専業主婦でもこっそり借り入れすることが可能です。

初めて借りる人は優良顧客としてどの会社でも優遇してもらえる

初めてキャッシングする人は優良顧客である認識され、どの消費者金融でも審査で優遇してもらえます。

初めてキャッシングする人は返済の遅延や延滞といった金融事故の記録がなく、すでに借り入れがある人と比べると不良債権が発生する可能性が低いからです。

さらに多重債務に陥る可能性も低いため、消費者金融側は優先して融資をおこなっている印象があります。

実際に管理人が審査担当者として勤めていた際も、キャッシング初心者は無職でない限りほとんど融資を確定していました。

つまり、消費者金融側が最も獲得したい顧客層は初めてキャッシングする人ということです。

審査に落ちる可能性が低いため、初めての人がお金を借りるのなら顧客サービスや特典が豊富な大手消費者金融を選ぶと良いでしょう。

審査が甘い消費者金融はない?貸金業法に基づいて融資の可否が決定する

結論から言うと、残念ながら審査が甘い消費者金融はありません。

消費者金融を含む貸金業者が規制対象となる貸金業法では、返済能力を超える貸付が禁止されているからです。

(過剰貸付け等の禁止)

第十三条の二貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

違反した場合は業務改善命令や業務停止命令といった行政処分の対象となるため、消費者金融は過剰貸付とならないよう、貸金業法に基づいて厳正に審査を実施しています。

事業規模が小さい中小消費者金融であれば大手よりも多少は融通を利かせてもらえるケースもありますが、基本的に審査で通過する基準を引き下げることはありません。

そのため、消費者金融で審査に通過できる可能性を高めたいのであれば、最低限、以下の項目を満たしてから申し込むとよいでしょう。

- 1社のみに絞って申し込む

- 2〜3ヶ月以上は継続して安定した収入を得ておく

- 他社借り入れを合算した借入残高が年収の3分の1を超えないようにする

- 申込対象年齢を満たしている消費者金融で申し込む

4つすべての条件を満たしている人は、優良顧客と認識されて前向きに審査を進めてもらえます。

ただし、申し込みブラックの状態に陥っている場合は信用度が下がっている状態となり、申し込み自体を断られる可能性があります。

申し込みブラックでも借入できる消費者金融はないので6ヶ月以上空けよう

3ヶ月以内に3社以上のカードローンで審査を受けて申し込みブラックの状態になっている場合、借り入れできる消費者金融はほとんどありません。

申し込みブラックの状態になっている人は慢性的にお金が足りなかったり、他社借り入れの返済をするためにキャッシングを繰り返していたりといった不安要素が多いからです。

特に最近では若者を勧誘して消費者金融に申し込ませる金融詐欺が増えていることもあり、消費者金融業界は申し込みブラック状態になっている人への融資に消極的な印象があります。

そのため、申し込みブラックになっている人は信用情報から申し込み情報が削除される6ヶ月後まで待つのが最適です。

JICCやCICが保管している信用情報は以下のように保有期間が定められており、カードローンに申し込んだ際の情報は6ヶ月が経過すれば自動的に削除されます。

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

参考元:信用情報の内容と登録期間-日本信用情報機構(JICC)指定信用情報機関

つまり6ヶ月が経過すれば、消費者金融側が審査の際に信用情報を確認しても、申し込んだ履歴がわからないということです。

急いでいるからといって申し込みブラックの状態のまま審査を受けても落ちてしまうため、マイナス評価を受けない状態になるまで待ったほうがよいでしょう。

即日融資に対応している消費者金融!借入までの時間を公式サイトと比較

今すぐお金を借りたいのなら、即日融資に対応している消費者金融を選ぶのが最適です。

即日融資に対応している消費者金融なら、申し込んだその日のうちに借入金を受け取れます。

しかし公式サイトに即日融資できる旨が記載されていても、実際には融資を受けるまでに2〜3日以上待たされるケースもあります。

そこで管理人が実際に申し込み、消費者金融ごとの公式サイトに記載されている融資時間に相違がないか調査しました。

公式サイトに記載されている融資時間の通りに借り入れできた消費者金融は、以下のとおりです。

| 消費者金融 | 公式サイトに記載されている融資時間 | 実際にかかった時間 |

|---|---|---|

| アコム(詳細) | 最短20分*1 | 最短20分*1 |

| レイク | 最短25分※3 | 25分 |

| アイフル | 最短18分* | 最短18分* |

| プロミス | 最短3分* | 3分 |

| SMBCモビット | 最短15分 | 15分 |

| ダイレクトワン | 最短30分 | 30分 |

| dスマホローン | 最短即日※2 | 最短即日※2 |

| au PAY スマートローン | 最短即日 | 2時間52分 |

| 三井住友カード カードローン* | 最短5分* | 3時間27分 |

| ベルーナノーティス | 最短即日 | 4時間12分 |

| ノーローン | 最短即日 | 5時間30分 |

| J.Score | 最短即日 | 5時間19分 |

| LINEポケットマネー | 最短即日 | 10時間35分 |

実際に申し込んだところ、アコムやレイクなどの大手消費者金融6社は公式サイトに記載されている融資時間にほとんど相違がなく、すぐに借り入れできました。

いずれもWebで申し込むことで優先的に審査を進めてもらえ、待ち時間が短縮されたので対応が早かった印象があります。

さらにWeb申し込み時にカードレスを選択するとローンカードなしでもスマホを利用して借り入れでき、その場ですぐに借り入れできるのも嬉しいポイントです。

一方でベルーナノーティスやノーローンといった新規参入の消費者金融は審査時間がかなり長く、すぐにお金を借りられませんでした。

キャッシング初心者であれば審査が早くなるケースもありますが、急いでいるのなら即日中に借りられる可能性が高い大手消費者金融で申し込んだほうがよいでしょう。

大手消費者金融は顧客の希望を叶えるためにシステムの改善を定期的に実施しており、審査時間や融資時間といった待ち時間が年々早くなっている利点があります。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※三井住友カード カードローンは信販・クレジット系のカードローンです。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※お申込の状況によってはご希望にそえない場合がございます。

※一部金融機関および、メンテナンス時間等を除きます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※2年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※3 Web申込みの場合、最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

2021年から融資時間を短縮する大手消費者金融が増えている

2021年にプロミスがリニューアルによって最短30分以内の融資を実現したことをきっかけに、融資時間を短縮する大手消費者金融が増えています。

2021年以前は最短60分融資が一般的でしたが、続々と融資時間が短縮され、現在では30分以内の融資をアピールしている大手消費者金融がほとんどになりました。

大手消費者金融が審査に取り入れているAIスコアリングシステムの技術が向上して短時間で融資決定できるようになったため、以前よりも早くお金を借りられます。

大手消費者金融ごとにリニューアル前後の融資時間をまとめましたので、参考にしてください。

| 大手消費者金融 | リニューアル時期 | リニューアル前の融資時間 | リニューアル後の融資時間 |

|---|---|---|---|

| プロミス | 2021年2月 | 最短60分 | 最短30分 |

| アイフル | 2021年7月 | 最短60分 | 最短25分 |

| アコム | 2022年1月 | 最短60分 | 最短30分 |

| レイク | 2022年6月 | 最短60分 | 最短25分※2 |

| プロミス(2回目リニューアル) | 2022年10月 | 最短30分融資 | 最短25分融資 |

| アイフル(2回目リニューアル) | 2023年4月 | 最短25分融資 | 最短20分融資 |

| プロミス(3回目リニューアル) | 2023年6月 | 最短25分融資 | 最短20分融資 |

| アコム(2回目リニューアル) | 2023年9月 | 最短30分 | 最短20分*1 |

| プロミス(4回目リニューアル) | 2024年2月 | 最短20分融資 | 最短3分融資* |

| アイフル(3回目リニューアル) | 2024年4月 | 最短20分融資 | 最短18分融資* |

| SMBCモビット | 2024年8月 | 最短60分融資 | 最短15分融資 |

例えば1回目のリニューアルが遅れたレイクは、他社との差別化を図るために融資時間を当時で最も早く設定し、Webで最短25分融資も可能になりました。

Webで最短25分融資可能!

お急ぎでも安心!

とはいえ、アコムやアイフルなどもその後にリニューアルを重ねてさらに融資時間が早くなっているため、どこで申し込んでも素早く借り入れできます。

SMBCモビットは唯一2024年7月まで最短60分融資を貫いていましたが、2024年8月1日のリニューアルによって、ついに最短15分融資が可能になりました。

大手消費者金融すべてが最短30分以内の融資を実現したので、どの借入先を選んでも素早くキャッシングできます。

大手消費者金融で素早くお金を借りたいなら、借り入れ方法を提携コンビニATMに指定するのが最適です。

注釈

※1お申込み時間や審査状況によりご希望に添えない場合があります。

※2 Web申込みの場合、最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。

提携コンビニATMを利用すると最短ルートで借入金を受け取れる

消費者金融に申し込む際は、借入金の受け取り方法を提携コンビニATMにすると最短ルートでお金を借りられます。

特にセブン銀行ATMは前述で解説したように消費者金融の公式アプリと連動でき、スマホを操作すると数秒で借り入れ金を受け取ることが可能です。

実際に管理人もWeb申し込み後にアプリをインストールして借り入れしましたが、銀行口座からお金を引き出すのと同じ感覚で借入金を受け取れました。

一方で振込融資を選択すると、借入金を振り込んでもらえる時間帯が指定口座として登録した銀行の営業時間に左右されるため翌日以降になってしまうケースがあります。

緊急でお金が必要なのであれば、Web申し込みでカードレスを選択して提携コンビニATMを利用しましょう。

提携コンビニATMでお金を借りる方法については、「コンビニATMでお金を借りる方法は3通り!24時間365日すぐ借りたい人必見」で詳しく解説していますので合わせてご覧ください。

FamiPayローンの登場によってコンビニチェーンでも当日入金が可能になる

FamiPayローンは、ファミリーマートが2021年7月以降に提供する新しいローンサービスのことです。

少額融資に特化しており、FamiPayを通して当日中に10万円程度の振込融資に対応してもらえる利点があります。

最短60分で借り入れできる大手消費者金融には劣るものの、スマホひとつでお金を借りられるためFamiPayユーザーにとっては使い勝手の良いローンです。

とはいえ新しいローンは顧客の悩みを叶える仕組みが備わっていないので、バレずに借りたいといった希望がある人はノウハウが十分にある大手を選びましょう。

土日に審査可能な消費者金融なら休日でもすぐに借り入れできる

土日の審査に対応している消費者金融を選ぶと休日でも即日融資が可能になり、すぐに借り入れできます。

消費者金融ごとに土日や祝日といった休日の審査対応状況を調査した結果は、以下のとおりです。

| 消費者金融 | 土曜日の審査対応状況 | 日曜日の審査対応状況 | 即日融資 |

|---|---|---|---|

| アコム | 9:00〜21:00の範囲で可能 | 9:00〜21:00の範囲で可能 | 最短20分融資*1 |

| レイク | 9:00〜21:00の範囲で可能 | 9:00〜18:00の範囲で可能 | ◯ |

| アイフル | 9:00〜21:00の範囲で可能 | 9:00〜21:00の範囲で可能 | ◯ |

| プロミス | 9:00〜21:00の範囲で可能 | 9:00〜21:00の範囲で可能 | ◯ |

| SMBCモビット | 9:00〜21:00の範囲で可能 | 9:00〜21:00の範囲で可能 | ◯ |

| ORIX MONEY(オリックスマネー) | 非対応 | 非対応 | ◯ |

| メルペイスマートマネー | 非対応 | 非対応 | ◯ |

| セントラル | 9:00〜14:00の範囲で可能 | 非対応 | ◯ |

| フクホー | 非対応 | 非対応 | ◯ |

| フタバ | 非対応 | 非対応 | ◯ |

| ライフティ | 9:30〜18:00の範囲で可能 | 9:30〜18:00の範囲で可能 | ◯ |

アコムやレイクといった大手消費者金融は土日や祝日でも9:00〜21:00まで審査を実施しており、当日中の契約に対応してもらえます。

一方でフクホーやフタバなどの中小消費者金融は土日や祝日が休業日となり、申し込んでも審査が進みません。

融資が翌営業日となる翌週の月曜日以降へ後回しにされてしまうため、借り入れを急いでいるのなら土日でも審査対応してもらえる大手消費者金融を選んだほうがよいでしょう。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

家族や職場へバレずに借りれる消費者金融は?在籍確認や郵送物の有無を調査

家族や職場にバレずにお金を借りるには、郵送物の有無や在籍確認が重要なポイントです。

郵送物なしのサービスがあるうえ、原則勤務先へ在籍確認の電話なしおよび個人名で対応であれば、周囲に気付かれづらい消費者金融といえます。

それぞれの消費者金融を調査した結果は、以下のとおりです。

| 原則郵送物なし | 在籍確認 | |

|---|---|---|

| アコム(詳細) | ◯ | 原則勤務先へ在籍確認の電話なし |

| レイク | ◯ | 電話による在籍確認なし※2 |

| アイフル | ◯ | 個人名で対応 |

| プロミス* | ◯ | 原則電話による在籍確認なし |

| SMBCモビット | ◯ | 個人名で対応 |

| ダイレクトワン | × | 個人名で対応 |

| dスマホローン | △ | 個人名で対応※3 |

| au PAY スマートローン | ◯ | 個人名で対応 |

| 三井住友カード カードローン | ◯ | 個人名で対応 |

| ベルーナノーティス | ◯ | 金融機関名を名乗る |

| ノーローン | ◯ | 金融機関名を名乗る |

| J.Score | × | 金融機関名を名乗る |

| LINEポケットマネー | ◯ | 金融機関名を名乗る |

特にアコムでは原則勤務先へ在籍確認の電話なしとなっており、勤務先に連絡されませんでした。

在籍確認がある消費者金融であっても、健康保険証の提示や指定された銀行の口座開設、オペレーターの質問に回答といった条件で在籍確認なしにしてもらえるケースがあります。

提出書類が保険証のみでお金を借りることができるケースもあるため、顔写真付きの身分証明書を持っていない人でも利用できます。

他の会社でも在籍確認はありますが、電話がかかってきても「〇〇と申しますが、△△さんいらっしゃいますか」と個人名でかけてきてくれてバレづらいです。

郵送物や在籍確認で周りに絶対気付かれたくないという人には、原則郵送物なしと原則勤務先へ在籍確認の電話なしに対応しているアコムがおすすめです。

注釈

※1 △(個人名で対応)※在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

※2 △(個人名で対応)※在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

最後まで内緒で借り続けたいなら公式アプリを利用しよう

契約後もずっと誰にも内緒で借り続けたいのなら、消費者金融が展開している公式アプリを利用するのが最適です。

消費者金融の公式アプリなら24時間いつでもスマホひとつで借り入れや返済がき、自動契約機へ出向く必要がありません。

スマホ操作するだけで全てのサービスが利用できるので、誰にも見られずにお金を借りられます。

ローンカードを発行する必要がなく、自宅郵送物も届かないので家族に怪しまれないのもバレずに借り続けられる理由のひとつです。

ただし、全ての消費者金融がアプリを提供しているわけではありません。

アプリで借り入れや返済ができるのは、アコムやレイクといった大手消費者金融のみになりますので覚えておきましょう。

消費者金融の金利を比較!利息を抑えたいなら数値が低いところを選ぼう

金利とは、借り入れ金額に合わせて支払わなければならないいわばレンタル料のことです。

どの消費者金融の公式ホームページにも、実質年率として表示されています。

金利がつくと莫大な返済額になるのではないかと心配になると思いますが、計算してみるとそんなに高くならないことがわかります。

以下の計算表をもとに、実際に借りたい金額の利息を計算してみましょう。

金利18.0%で30日間借入の場合

| 借り入れ金額 | 利息/1ヶ月あたり | 利息/1日あたり |

|---|---|---|

| 50,000円 | 740円 | 25円 |

| 100,000円 | 1,479円 | 49円 |

| 500,000円 | 7,397円 | 246円 |

| 1,000,000円 | 14,794円 | 493円 |

利息は賃金行法により法定金利(上限)が定められているため、ありえない額の利息を請求されることはありません。

法定金利については、日本貸金業協会の公式ホームページにも記載されています。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

大手消費者金融の金利を比較した結果は、以下のとおりです。

| 消費者金融 | 金利 |

|---|---|

| アコム | 3.0%〜18.0% |

| レイク | 4.5%〜18.0% |

| アイフル | 3.0%〜18.0% |

| プロミス* | 4.5%〜17.8% |

| SMBCモビット | 3.0%〜18.0% |

| J.Score | 0.8%〜12.0% |

表をみてみると、J.Scoreが圧倒的に金利が低いことがわかります。

この数字は、消費者金融の中でもトップクラスです。

最大金利で他社と比べた場合、借り入れ金額が同じでも1年後には支払い残高に数万円単位で差が発生します。

利息額を抑えて借り入れするなら、低金利のカードローンを選んでおけば間違いありません。

とはいえ、いずれもお金を借りたら利息を支払わなければいけないことに変わりはありません。

少しでも無駄に支払うお金を抑えたいのなら、無利息期間サービスを利用するとよいでしょう。

注釈

※HP

無駄に支払うお金を0円にしたいなら無利息期間が長い会社で申し込もう

無利息期間サービスを提供している消費者金融なら、利息0円でお金を借りることが可能です。

しかし無利息期間サービスが適用される日数は限られているため、少しでも長めに設定されている消費者金融で申し込むのが賢い方法です。

消費者金融ごとの無利息期間を比較し、以下で表にまとめましたので参考にしてください。

| 消費者金融 | 無利息期間サービスの日数 |

|---|---|

| レイク | 最大365日間* |

| アコム | 契約の翌日から30日間は金利0円*1 |

| アイフル | 最大30日間 |

| プロミス | 最大30日間 |

| SMBCモビット | なし |

| ダイレクトワン | 最大55日間 |

| ベルーナノーティス | 最大14日間 |

| ノーローン | 最大1週間 |

| J.Score | なし |

| au PAY スマートローン | なし |

| LINEポケットマネー | なし |

消費者金融のなかでもレイクは最も無利息期間サービスの日数が長く、最大365日間の利息が0円になります。*

つまり、1年以内に完済すれば利息は1円も発生しないということです。

完済後にお金を借りても365日間は利息が発生しないので、必要額のみ借りて返すことを心掛けるとよいでしょう。

ただし、消費者金融によっては少額融資に対応していないケースがあります。

反対に審査内容によっては希望する金額を借りられない可能性もありますので、消費者金融を利用するのなら自分がいくらまで借りられるのか確認しておきましょう。

注釈

※1適用条件:アコムでのご契約がはじめてのお客さま

※無利息期間経過後は通常金利が適用されます。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象

※Webでお申込み、ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

いくらまで借りられる?各社で提示されている限度額を一覧で比較

消費者金融は、それぞれのカードローンで貸付限度額を定めています。

貸付限度額とは、1回の融資で受け取れる最少額と最高額を定めた金額のことです。

消費者金融は基本的に1万円から借り入れが可能となっており、少しだけ借りたい人でも気軽にキャッシングできる利点があります。

もちろん高額融資にも対応しており、100万円単位でお金を借りることも可能です。

消費者金融ごとの貸付限度額については、以下で表にまとめましたので参考にしてください。

| 消費者金融 | 貸付限度額 |

|---|---|

| 三井住友カードのカードローン | 最大900万円まで |

| アコム | 1万円〜800万円まで |

| レイク | 1万円〜500万円まで |

| アイフル | 1万円〜800万円まで |

| プロミス | 1万円〜500万円まで |

| SMBCモビット | 1万円〜800万円まで |

| J.Score | 1万円〜1,000万円まで |

例えば三井住友カードのカードローンなら、最大900万円まで自由に融資を受けられます。

ただし貸付限度額と利用限度額は異なり、誰でも最高額を借りられるわけではないため注意が必要です。

利用限度額は、あなたの年収に合わせて算出されます。

総量規制により借りられる上限額は年収の3分の1までに制限されている

消費者金融で借りられる上限額は、総量規制によって年収の3分の1までに制限されています。

消費者金融などの貸金業者は借り入れの敷居が低く、多重債務に陥る人が増える可能性があるからです。

消費者金融で借りられる上限額については、金融庁の公式ホームページにも記載されています。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元: 金融庁ホームページ

例えば年収300万円の人がお金を借りる場合は、利用限度額が100万円になるということです。

そのため公式ホームページに数百万円の貸付限度額が記載されていても、年収が多くない限り最高額は借りられません。

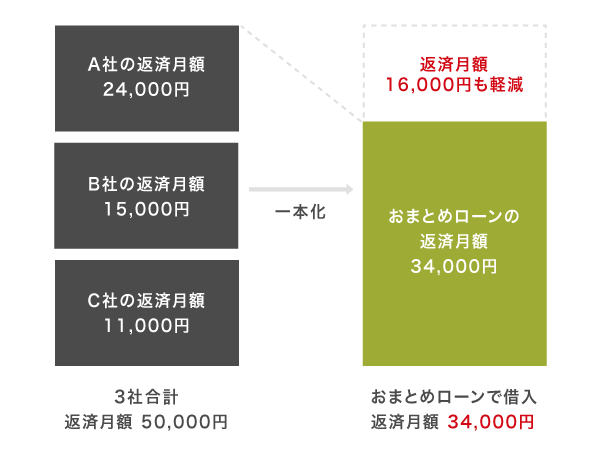

ただし消費者金融でも、総量規制対象外となるおまとめローンや借り換えローンであれば年収の3分の1以上を借りられます。

おまとめローンや借り換えローンなら年収に関係なく借りられる

総量規制対象外となる消費者金融のおまとめローンや借り換えローンなら、年収額に関係なく融資を受けられます。

おまとめローンや借り換えローンとは、他社借り入れを一本化して借り換える方法のことです。

総量規制に定められている利用者が一方的に有利になる借り換えに該当するため、例外として認められています。

おまとめローンが総量規制の対象外になる旨については、日本貸金業協会の公式ホームページにも記載されています。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元: 日本貸金業協会

つまり、年収が少ない人でも希望する金額を借りられるということです。

金利も現在の借り入れより低く設定してもらえるうえ、他社への返済を肩代わりしてもらえる利点があります。

おまとめローンや借り換えローンは複数社からの借り入れを抱えていても、毎月の返済が1社のみになるためすでに債務がある人に向いています。

ただしおまとめローンや借り換えローンは通常よりも審査に時間がかかるため、即日で融資を受けられない可能性がある点には注意が必要です。

借り入れを急いでいない人は、おまとめローンや借り換えローンで申し込みましょう。

複数社からの借り入れがある人はおまとめローン、多額の借り入れがある人は借り換えローンが向いています。

おまとめローンなら複数社からの借り入れを一本化できる

おまとめローンでは、複数社からの借り入れをまとめて一本化することができます。

おまとめローンを展開しているおすすめの消費者金融は、以下のとおりです。

| 消費者金融 | おまとめローン |

|---|---|

| アイフル | おまとめMAX |

| プロミス | おまとめローン |

| キャネット | おまとめローン |

消費者金融のなかでも、アイフルは総量規制以上の借り入れに積極的な印象があります。

アイフルは消費者金融の中で唯一銀行の傘下に入っておらず、ある程度自由な基準で貸付の可否を判断しているからです。

3社ほどの他社借り入れがあっても融資を受けられたケースがあるため、審査が不安な人に最適です。

多額の借り入れがある人は、借り換えローンを選択しましょう。

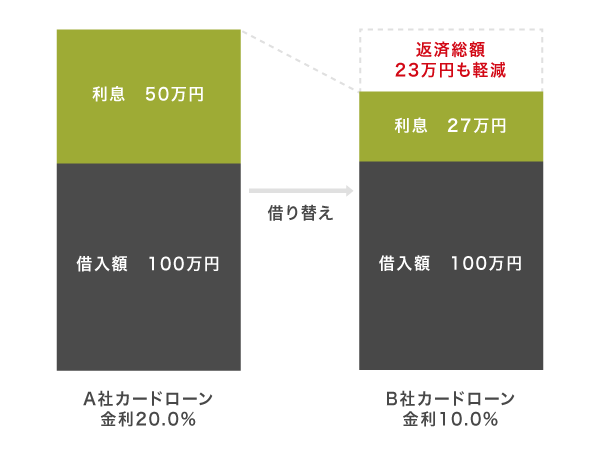

借り換えローンは既存の借り入れで利息を安くしたい人におすすめ

借り換えローンでは現在の借り入れよりも低い金利で借り換えることで利息を減少させ、返済の負担を軽減できます。

おすすめの借り換えローンは、以下のとおりです。

| 消費者金融 | 商品 |

|---|---|

| アイフル | かりかえMAX |

| レイク | レイク de おまとめ |

アイフルは、おまとめローンの他にも借り換えローンを展開しています。

複数の借り入れがある人と多額の借り入れがある人を区別し、最適な商品を展開する目的があるからです。

アイフルのかりかえMAXは最大800万円まで借り換えられるうえ、融資スピードも早い利点があります。

既存のローンを返済するのが苦しくて他社借り入れがあっても借りられるカードローンを探しているのなら、アイフルで相談してみてはいかがでしょうか。

消費者金融は個人の資金需要に応える役割を担っており、おまとめローンや借り換えローンのような顧客の悩みに寄り添った商品を展開しています。

とはいえグレー金利や取り立てといった昔の悪いイメージが払拭しきれておらず、借りたい気持ちはあっても抵抗を感じている人もいるかもしれません。

消費者金融は2010年におこなわれた貸金業法の改正により、現在では銀行と同じくらいクリーンな金融会社となっています。

では、現在の消費者金融について詳しく解説していきます。

消費者金融とは?貸金業法に基づいて個人向け小口融資を扱う貸金業者のこと

消費者金融とは、貸金業法に基づいて個人に対する小口融資を実施する貸金業者のことを指します。

取り扱っている主な商品はカードローンで、手っ取り早くお金を借りたい顧客の希望を叶えるためのサービスが豊富に展開されています。

消費者金融の特徴をまとめた結果は、以下のとおりです。

- 借りたお金の使い道が自由

- 最短即日融資が可能

- 担保や連帯保証人が不要

- 免許証だけでお金を借りることが可能

- 家族や会社に内緒でお金を借りられる

- Web操作だけで借り入れできる

消費者金融は早くお金を借りられる代表的な借り入れ方法であり、担保や連帯保証人も不要なことから銀行や公的融資制度などと比べて貸付の敷居が低い利点があります。

お金を借りやすいので違法業者と勘違いしている人もいるかもしれませんが、アコムやアイフルといった大手消費者金融は金融庁から営業を許可されている正規の貸金業者になります。

注釈

※ロゴ変更前(2023年9月29日前)

貸金業法を遵守している正規業者なら過度な取り立てはされない

消費者金融で一度お金を借りると過度な取り立てがあって危険だと思っている人もいるかもしれませんが、金融庁に貸金業登録されている正規業者であれば違法行為をされることはありません。

消費者金融を含む貸金業者は、貸金業法によって過度な取り立てなどの迷惑行為が禁止されているからです。

貸金業規制法では、債権の取立てにあたり、人をおどかしたり困惑させることは禁止されていますが、その具体例が法律で明記されるとともに、罰則が引き上げられました(無登録業者の行為も罰則の対象)。

引用元:ヤミ金融対策法のポイント-金融庁

貸金業法違反をすると貸金業登録が解除されてしまうことから、正規業者は常に貸金業法を遵守しています。

昔のドラマや映画のシーンに登場したような迷惑行為は、現代においては全くないといっても過言ではないでしょう。

ただし金融庁に貸金業登録されていない違法業者は、法律を無視して営業していることから迷惑行為をされるリスクがあります。

トラブルに巻き込まれたくないのなら、アコムやレイク、アイフルなどの金融庁に登録されている正規業者で申し込むのが最善の方法です。

アコムやアイフルはサラ金?街金を指す中小消費者金融とは異なる

結論から言うと、アコムやアイフルはサラ金のひとつになります。

サラ金はサラリーマンや主婦、学生などの個人へ無担保無保証人で貸付するサラリーマン金融の略語で、現在でいうところの消費者金融を指します。

悪い印象がある人もいるかもしれませんが、上述したとおり消費者金融は貸金業法や利息制限法といった法律に準じて運営しているため、違法な行為は一切ありません。

ただし、サラ金はあくまでも大手消費者金融のことであり、中小消費者金融を指す街金とは異なります。

街金は全国展開をせずに小規模で金融業を運営する金融業者のことを指すため、サラ金と混同しないように気をつけましょう。

消費者金融はやばい?借りたら終わりという噂は根拠のない嘘

消費者金融を利用した人の口コミのなかには、やばい、借りたら終わりといった悪い噂もありますが、根拠のない嘘であるケースがほとんどです。

間違った噂を流している人は、2010年6月18日に改正貸金業法が完全施行される前の悪い印象のまま止まっている印象があります。

確かに消費者金融は平成初期まで法律ギリギリのグレーゾーン金利で貸付していた過去があるものの、現在は利息制限法と出資法で定められている範囲内で適用金利を決定しています。

改正貸金業法では取り立て行為も規制されているため、威圧されたり生活を脅かされたりするようなことはありません。

消費者金融が悪い印象を払拭できないもうひとつの理由としては、他にも銀行の傘下に入ったことが知られていない点が挙げられます。

銀行の傘下に入った消費者金融をまとめた結果は、以下のとおりです。

| 消費者金融 | 親元の銀行 |

|---|---|

| プロミス | 三井住友カード株式会社 100% |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

| ダイレクトワン | スルガ銀行 |

プロミスやSMBCモビットといった大手消費者金融の場合、実は親元がメガバンクで、厳しい監視のもとで運営しています。

そのため法外な利息の請求や過度な取り立てはなく、安心して利用できる消費者金融です。

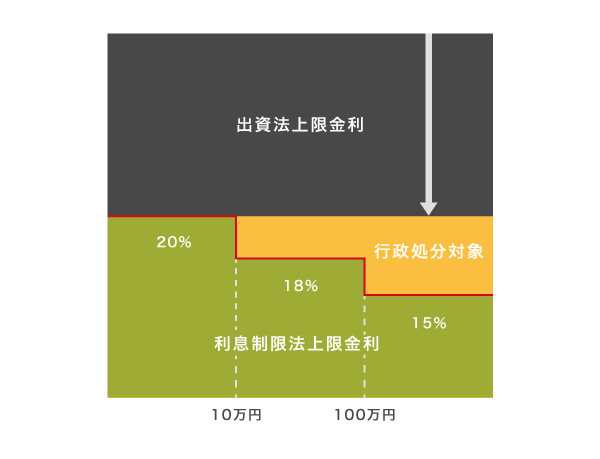

2010年の利息制限法改正によって上限金利が約10%も引き下げられた

消費者金融は2009年まで出資法で認められた上限金利である29.2%の利率で貸付をおこなっており、利息が増えやすい難点がありました。

しかし2010年に利息制限法と出資法が改正されたことにより、上限金利が最大29.2%から最大20.0%へ引き下げられ、約10%も低い金利でお金を借りられるようになりました。

さらに改正された利息制限法では以下のように借り入れ金額に応じた上限金利が決まっており、利息が増えづらい仕組みが構築されています。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円以下 | 20% |

| 100万円以下 | 18% |

| 100万円以上 | 15% |

消費者金融は上限金利を超えて貸付をおこなうと刑事罰の対象になるため、現在では適用利率を20%未満にしています。

大手消費者金融の場合は最大金利を18.0%に設定しているケースがほとんどなので、さらに利息が増えづらいでしょう。

とはいえ、消費者金融でお金を借りると住宅ローンやマイカーローンの審査に影響しないか不安な人もいますよね。

消費者金融でお金を借りたからといって、確実に他のローンで審査に落ちるわけではありません。

お金を借りすぎなければ住宅ローンや車のローンを組むことも可能

消費者金融でお金を借りても、借入総額が多すぎたり複数社で契約したりしなければ住宅ローンやマイカーローンの審査にも通過できます。

住宅ローンやマイカーローンの審査では返済比率を重視しており、30~35%を超えなければ契約できる可能性が高いからです。

返済比率とは、年収に占める全てのローンを合算した年間返済額の割合のことを指します。

年収ごとに返済比率30%になる年間返済額を調査した結果は、以下のとおりです。

| 年収 | 返済比率30%に到達する年間返済額 | 返済月額 |

|---|---|---|

| 100万円 | 30万円 | 2万5,000円 |

| 200万円 | 60万円 | 5万円 |

| 300万円 | 90万円 | 7万5,000円 |

| 400万円 | 120万円 | 10万円 |

| 500万円 | 150万円 | 12万5,000円 |

| 600万円 | 180万円 | 15万円 |

例えば年収が600万円で住宅ローンの年間返済額が120万円になる場合、50万円までは消費者金融でお金を借りても審査に通過できるということになります。

住宅ローンの審査前に完済できるのであれば、年間比率には影響しないため審査でも不利にはなりません。

反対に消費者金融の審査では、既存のローン残高が影響するケースもありますので念頭に入れておきましょう。

審査に通らないのはなぜ?お金を借りられないのは返済能力が低い人

前述で消費者金融はお金を借りやすいと言いましたが、返済能力が低い人は審査落ちになってしまう可能性があります。

返済能力が低いと判断されるのは、すでに他社から高額の借り入れをしている人や低所得の人です。

消費者金融側は貸したお金を踏み倒されると損益が大きくなってしまうため、審査で年収や他社からの借り入れ額などを確認しています。

返済能力が低い人は将来的に滞納したり、差し押さえなどのトラブルに発展したりするリスクがあるため、審査に通過できる可能性が低くなります。

そのため消費者金融でお金を借りられる可能性を高めたいのなら、ローンの返済を進めるなどの対策をしておくのが最適です。

消費者金融でお金を借りたら、滞りなく支払いを続けて完済することも必要になります。

返済しないとどうなる?強制解約や差し押さえになるので滞りなく完済しよう

消費者金融でお金を借りたまま返済しないと、滞納している期間に応じて以下のように段階を踏んで、カードローンの強制解約や財産の差し押さえといった事態に陥ります。

| 滞納している期間 | 措置 |

|---|---|

| 1日〜 | 遅延損害金が発生して利息が膨らむ |

| 数日〜2週間程度 | 書面または電話による督促 |

| 2ヶ月〜 | 信用情報に金融事故として記録される |

| ローン残債を一括請求される | |

| カードローンが強制解約になる | |

| 3ヶ月〜 | 裁判所から支払督促または訴状が自宅へ届く |

| 強制執行の申し立てが認められた場合は財産が差し押さえられる |

書面や電話による督促の場合はすぐに返済すればそれほど困りませんが、信用情報に金融事故として記録されたり強制解約されたりすると、他社のローン審査に通過できません。

財産の差し押さえまでされた場合は、勤務先の上司や同僚に借り入れしている事実がバレる難点もあります。

そのため、消費者金融でお金を借りるのなら、滞りなく支払いを進めて返済期限内に完済することを心掛けましょう。

支払いを続けられるか心配な場合は、借り入れする金額を10万円程度の少額に抑えておくのもひとつの手段です。

どうしても返済できなくなった場合は時効を待つのではなく、消費生活センターや法テラスに相談するのが最善の方法になります。

時効期間は最終取引から5年でも裁判を起こされると長引く

消費者金融から借りたお金の返済義務における時効期間は、民法によって最終取引から5年と定められています。

一般債権については、

債権者が権利を行使することができることを知った時から5年間行使しないとき

権利を行使することができる時から10年間行使しないとき

に時効によって消滅することと整理。

弁護士や司法書士へ依頼して時効援用の手続きをすれば、事実上は消費者金融から借りたお金の返済義務を消滅させることが可能です。

しかし、実際のところは貸付側に裁判を起こされて、時効期間が5年から10年へ長引くケースがほとんどです。

10年が経過するまでの間に債務整理や自己破産といった手続きをしなければいけなくなるため、時効で返済義務が消滅することを前提に消費者金融からお金を借りるのはやめましょう。

初めから返済しないつもりでお金を借りた場合は、刑法における詐欺罪に該当する難点もあります。

(1)刑法

詐欺については、まず、刑法(明治40年法律第45号)は、246条1項で「人を欺いて財物を交付させ」る行為(狭義の詐欺罪)を、同条2項で「前項の方法により、財産上不法の利益を得、又は他人にこれを得させ」る行為(詐欺利得罪)をそれぞれ処罰の対象としている。

刑罰を受けないためにも、あらかじめ返済できる金額のみを借り入れするのが最適です。

消費者金融と銀行カードローンは何が違う?それぞれのサービスを比較

消費者金融と銀行カードローンの主な特徴は、以下のとおりです。

銀行カードローンの特徴

- 金利が低い

- 総量規制の対象外

- 専業主婦でも借りられる

銀行カードローンのメリットは、消費者金融よりも低い金利でキャッシングができることです。

金利が低いため利息が安くなる反面、即日融資に対応していないためお金が手元に入るまでには時間がかかってしまいます。

消費者金融と銀行カードローンを比較した結果は、以下のとおりです。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 即日融資 | ◯ | × |

| 金利 | 平均16.9% | 平均14.1% |

| 審査時間 | 最短30分以内 | 最短翌営業日 |

| 無利息期間 | あり | なし |

| 借入限度額 | 年収の3分の1まで | 無制限 |

| 借入最低金額 | 1万円〜 | 10万円〜 |

銀行カードローンは金利も低く、消費者金融の平均年率16.9%に対して銀行カードローンは14.1%と低めの数値です。

また総量規制の対象とならないため、年収の3分の1以上融資を受けることができます。

無制限に借りられるとはいえ、最近では銀行カードローン側で多重債務者を減らすために年収の3分の1以上貸付をしないように自主規制をしているところも多いので注意が必要です。

では、銀行カードローンのほうが金利が低いのになぜ消費者金融の方が人気なのか気になりますよね。

銀行カードローンは、2018年から審査で警視庁データベースへの照会に時間をかけています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元: 日本経済新聞

この決定によって銀行カードローンは審査が厳しくなり、消費者金融のほうが人気になりました。

他にも銀行カードローンは行政機関の休日に関する法律に基づいて土曜日や日曜日に完全休業としており、休日は審査を進めてもらえません。

しかし消費者金融なら24時間365日いつでも審査を進めてもらえるので、土日にお金を借りることができるのも人気の理由です。

さらに消費者金融には無利息期間や即日融資などのサービスがありますが、銀行カードローンにはこれがありません。

では消費者金融で借り入れをすると、どんなサービスがあるのか紹介していきます。

30日間の無利息期間があるから利息を最小限に抑えてキャッシングできる

最近ではほとんどの消費者金融で、30日間無利息サービスを実施しています。

30日間無利息サービスとは、申し込みをした日もしくは借り入れをした日から換算して30日間利息を0円にしてくれるサービスです。

同じ100万円を借りたとしても1ヶ月で万単位の利息が付くので、無利息にしてくれるのは有難いですよね。

レイクでは、無利息期間が他社と比べて12倍の365日となっていてさらにお得にキャッシングができます。

すぐに借りたいなら消費者金融!融資までのスピードが銀行カードローンより早い

すぐにお金が欲しいときに助かるのが、即日融資のサービスです。

管理人は調査でアコムやレイク、アイフル、プロミス、SMBCモビット、J.Scoreなど数多くの消費者金融で申し込みをしましたが、そのほとんどで当日中の融資を受けることができました。

審査時間を最短25〜30分と謳っていることもあり、待ち時間が少なくスピーディーな対応をしてくれて助かります。

即日融資が可能とはいえ、申し込みの段階で書類に不備があったり在籍確認が取れなかったりすると思わぬタイムロスに繋がってしまうので注意が必要です。

カードレスでネット完結なのが嬉しい!申し込みから借入までお家で簡単

インターネットが普及し身近になったことから、消費者金融も申し込み方法のネット化に力を入れています。

昔は自動契約機などで申し込みをしていましたが、最近では申し込みから借り入れまでネット完結の会社が増えています。

カードレスも可能で、カードを持ち歩かなくてもスマホひとつでキャッシングができて便利です。

借り入れや返済もスマホ操作で簡単にできるので、今日が返済日だったというときも、その場で返済ができます。

郵送物なしにできるから書類が自宅に届かない!誰にもバレずに借りられる

カードレスにすると、契約書や利用明細書を発行する必要がありません。

すべてネットでダウンロードしたり、公式ホームページで確認できるようになっています。

このサービスにより、郵送物なしが実現し、家族バレをするリスクが低くなるため、おすすめです。

また消費者金融は利用者のプライバシーを守ることを徹底しているので、在籍確認で電話をかけてくるときも会社名は出さずに個人名でかけてきてくれます。

筆者が在籍確認を受けたときは、「〇〇と申しますが、△△さんいらっしゃいますか。」と電話をかけてくれたので、周りには一切怪しまれませんでした。

唯一のデメリットは銀行よりも借りすぎるリスクがあること

消費者金融にある唯一のデメリットは、銀行カードローンに比べてお金を借りすぎてしまうリスクがあるということです。

消費者金融は誰にもバレずにお金を借りられるうえ、スマホで簡単に借入金を受け取れるため借りすぎてしまう人が多い実情があります。

実際に管理人が消費者金融を利用した際も自分の銀行口座からお金を引き出すのと同じ感覚でキャッシングでき、他の借り入れ方法よりも借りやすいと感じました。

一方で銀行カードローンは限度額が低めに設定され、希望する金額を借りられないケースが多いことから借りすぎる人が少ない印象があります。

強制的に借りすぎを防止したいのなら、銀行カードローンを選んだほうが良いかもしれません。

とはいえ、消費者金融がお金を借りやすいのはデメリットであると同時にメリットでもあります。

自由度の高いカードローンを選びたい人は、年収の3分の1までアプリやWebで気軽に借りられる消費者金融で申し込むのが最適です。

貸付条件

レイクの貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

利用中のカードローンの金利って下がらないんですか?もうちょっと安くしてもらいたいです。

ご質問いただき、ありがとうございます。

カードローンは概ね1〜10年程度で契約が更新される仕組みとなっており、そのタイミングで金利の見直しが実施されます。

滞りなく支払いを続けていて優良な返済実績をお持ちの方は、金利を引き下げてもらえる可能性がございます。

すぐに利息を安くしたい場合は、ご契約中のカードローンで増額申請して審査に通過すると、限度額が増えることにより金利を引き下げてもらえるケースがございます。

この春から大学へ行く予定で今月いっぱいでアルバイトを辞めます。こういう状況でも借りれたりしますか?金額は3万円です。

ご質問いただき、ありがとうございます。

消費者金融で借り入れするには安定した収入を得ていることが条件となりますので、アルバイトを退職される前に申し込んでいただいた方がよろしいかと存じます。

消費者金融は総量規制に基づいて借り入れできる限度額が年収の3分の1までとなっておりますので、年収が9万円以上ございましたら、3万円を借り入れすることが可能でございます。

クレカと消費者金融はどちらがいいの?

ご質問いただき、ありがとうございます。

借り入れを検討されているのなら、最短即日融資に対応している消費者金融を利用するのがよいかと存じます。

なかでも、大手消費者金融は最短30分以内で融資を受けられますので、急な出費に対応することも可能でございます。

一方でクレジットカードは申し込んでからカード本体が届くまでキャッシングできない券種もあり、今すぐの借り入れには不向きとなっております。