クレジットカードでお金を借りられることは知っていても、実際にどうやって利用したら良いのか分からない人も多いのではないでしょうか。

クレジットカードをすでに持っている人は、近くのコンビニATMでいつでもキャッシングが可能です。

いつでも借りられるとはいえ、リスクやデメリットがあるのではと不安になりますよね。

ここでは、あなたが知りたいクレジットカードでお金を借りる方法と、そのリスクを解説します。

借りられる金額や返済方法についても記載していますので、ぜひ参考にしてください。

この記事でわかること

- コンビニATMでクレジットカードを利用すると24時間いつでも借りられる

- 1日に50万円まで現金が引き出せる

- 手持ちのカードにキャッシング枠が付帯されている場合は即日融資が可能

- ショッピング枠のみのクレジットカードではキャッシングできない

- 手持ちのカードでキャッシング枠を開設するには審査が必要

クレジットカードでお金を借りる「キャッシング」とは?

クレジットカードは、付帯する機能を利用してキャッシングが可能です。

キャッシングとは?

クレジットカードのキャッシング枠を利用してお金を借りること。

ショッピングとは?

お金を出さなくても買い物や家賃、光熱費などの支払いができるクレジットカードの機能。カード会社が代わりに立て替えている状態。

クレジットカードの機能には、ショッピング枠とキャッシング枠の2つがあります。

一般的に利用されるのは買い物や支払いなどに使うショッピング枠ですが、キャッシング枠ではお金を借りることが可能です。

キャッシング枠を利用するには、別途申し込みが必要となります。

既存のクレジットカードには、あらかじめキャッシング枠が付帯している場合があります。

自分のクレジットカードにどの機能が付帯しているかわからない人は、事前にカード会社へ確認をとりましょう。

キャッシング枠が利用可能になれば、24時間いつでも現金を引き出せます。

クレジットカードを使ったキャッシングは国内外問わずどこからでも借りられるため、あらゆる借り入れ方法の中で最も借りやすいでしょう。

現在キャッシングできるクレジットカードを持っていない場合は、即日発行に対応しているカード会社で申し込むのがベストです。

即日発行できるおすすめのクレジットカードを調査した結果は、以下で表にまとめましたので参考にしてください。

| 商品 | カード発行期間 | 融資スピード |

|---|---|---|

| 三井住友カード(NL) | 最短10秒でカード番号発行* | 最短30秒 |

| 楽天カード | 最短翌日 | 最短翌日〜1週間 |

| 三井住友VISAゴールドカード | 最短2日後 | 最短2日〜2週間 |

| 三菱UFJ VISAカード | 最短2日後 | 最短2日〜1週間 |

クレジットカードの中でも、即日発行に対応しているのは三井住友カード(NL)のみとなっています。

最短10秒でカード番号を受け取れるうえ、その日のうちにキャッシングが開始できるため、急いでいる人に最適です。*

>> 三井住友カード(NL)の公式サイトはこちら

注釈

※即時発行ができない場合があります。

キャッシング機能を利用すれば、あなたのカードはもっと利用幅が広がります。

クレジットカードのキャッシング機能を利用してお金を借りる方法

クレジットカードは、キャッシング枠利用の申し込みさえしておけば近くのATMでいつでもお金が借りられます。

お手持ちのカードをATMに挿入するだけで、すぐに借り入れが可能です。

お金が手に入るまでの手順は自分の口座から現金を下ろすのとほぼ同じなので、面倒な操作もありません。

スピーディーな対応で待ち時間がない点は、急いでいる人に最適なサービスですよね。

一方でWEBから振込依頼をすると、最短数十秒で自分の口座にお金を振り込んでくれるサービスもあります。

このサービスがあることにより、うっかり携帯料金や光熱費の引き落とし日を忘れていても簡単な操作ひとつで借り入れを間に合わせることが可能です。

クレジットカードを利用してキャッシングした場合は、1日50万円まで借り入れができるようになります。

高額な融資はできないものの、申し込みさえしておけばいつでもすぐに借り入れできるので、おすすめなキャッシング業者です。

クレジットカードキャッシングは提携している金融機関だけでなく、コンビニのATMでも利用できます。

コンビニATMなら、24時間いつでもお金を引き出せます。

コンビニや提携金融機関ですぐに現金を引き出せる

クレジットカードキャッシングは、コンビニや提携金融機関のATMを利用してすぐに融資を受けられます。

銀行や信用金庫のカードローンを利用する場合は借り入れが自社ATMに限られているケースが多いですが、クレジットカードなら近くのコンビニでいつでも現金が手に入ります。

コンビニに設置されているATMは24時間営業となっているため、融資を受けられる時間帯に縛りがないのも嬉しいポイントです。

しかしコンビニATMはあくまでもクレジットカード会社ではなく他社が展開しているATMであるため、手数料がかかるということを覚えておきましょう。

クレジットカードを利用してコンビニATMでお金を借りるときの手数料は、以下のとおりです。

| 金額 | 手数料 |

|---|---|

| 1万円以内の引き出し | 108円 |

| 1万円以上の引き出し | 216円 |

※カード会社によっては、手数料が無料になる場合もあります。

クレジットカードのキャッシングは手数料がかかる反面、気軽に即日融資を受けられるのが最大のメリットです。

ただしクレジットカードを新規発行する場合は、自宅に届くまでに最短でも2週間はかかってしまうという点に注意しましょう。

クレジットカードを新規発行する際の手続きでは公共料金やローンの支払い状況などといった顧客の信用情報を確認しているため、即日中に発行することはできません。

クレジットカードを新規発行する場合に即日融資を受けるには?

どうしても今日中にお金を借りたい場合は、あらゆる商品のなかでも即日発行できるクレジットカードを選びましょう。

例えば三井住友カード(NL)は、Webで申し込むと最短10秒でカード番号が発行できるクレジットカードです。*

与信業務のノウハウに精通していることからキャッシング枠を開設する際の審査は最短30分で終了し、何日も待たされることはありません。

さらに土日でもその日のうちに融資を受けられますので、急いでいる人にもぴったりです。

三井住友カード(NL)と他社のスペックを比較した結果は、以下で表にまとめましたので参考にしてください。

| 商品名 | 融資スピード | 総利用枠 | 利率 | カード即日発行 |

|---|---|---|---|---|

| 三井住友カード(NL) | 最短即日 | ー | ー | ◯ |

| 楽天カード | 最短翌日〜1週間 | 楽天カードが審査して決定した枠 | 18.0% | × |

| 三井住友VISAゴールドカード | 最短2日〜2週間 | 最大50万円 | 15.0% | × |

| 三菱東京UFJ VISAカード | 最短2日〜2週間 | 最大100万円 | 14.5% | × |

比較してみると、融資スピードの面で三井住友カード(NL)が圧倒的に優れていることがわかります。

他のクレジットカードでも借り入れはできますが、キャッシング目的で利用するなら即日融資に強い三井住友カード(NL)で申し込むことをおすすめします。

>> 三井住友カード(NL)の公式サイトはこちら

注釈

※即時発行ができない場合があります。

実際に管理人がクレジットカードでキャッシングしてみた流れ

クレジットカードを使ってお金を借りるのは時間がかかって面倒臭そうと思っていた管理人が、実際に利用してみました。

操作をしてみたところ、ATMの画面に従うだけで現金引き出しまでが完了しました。

クレジットカードでお金を借りたときの流れは、以下のとおりです。

- STEP1クレジットカードをATMに投入する

- STEP2ATM画面の「お借り入れ」ボタンを押す

- STEP3暗証番号を入力する

- STEP4返済方法を「1回払い」「リボ払い」から選択する

- STEP5借り入れ希望金額を入力する

- STEP6現金・利用明細・クレジットカードを受け取る

管理人は自宅付近のコンビニで借りましたが、簡単なATMの画面操作だけで終了しました。

待ち時間はほとんどなく、お金を手に入れるまでにかかったのは1〜2分ほどです。

実際に借りてみると、借り入れ方法や融資スピードなど、消費者金融や銀行カードローンにも劣らないサービスを展開していることがわかりました。

24時間365日借り入れできたので、土日に即日融資でお金を借りたい人にも最適です。

では、クレジットカードのキャッシングは他の借り入れ方法と何が違うのか気になりますよね。

キャッシングの利用限度額がショッピング枠の利用状況によって左右されるのが、大きな違いです。

いくらまで借りれるの?クレジットカードのキャッシング利用限度額

クレジットカードを使ったキャッシングの利用限度額は、消費者金融カードローンに比べると上限金額が低いのが特徴です。

消費者金融カードローンの限度額平均が300〜800万円なのに対し、クレジットカードキャッシングの限度額平均は50万円〜300万円となっています。

利用限度額は、キャッシング枠利用の申し込み時に審査で決定します。

審査で重要視する項目は、以下のとおりです。

- 年収

- 勤続年数

- 他社からの借り入れ状況

- 利用料金の支払い状況

年収や勤続年数といった利用者の属性は、返済能力の判断をするうえで重要な基準となります。

新規のカードで申し込む場合は、返済の信頼度が低いことから設定される限度額が10万円程度です。

既存のカードでキャッシング枠を追加すると、ショッピング枠の支払い状況が良ければ審査が免除されて利用限度額がアップする可能性もあります。

ただし、希望する金額を必ずしも借りられるわけではないため、必要額が高額な場合はあらかじめカードローンなどの限度額が高めに設定される商品を選んだほうがいいかもしれません。

最近ではオリックス・クレジットが提供するORIX MONEY(オリックスマネー)のようなクレジットカード系のカードローンも登場していますので、検討してみる価値はあります。

クレジットカードを利用するキャッシングは総量規制の対象

総量規制により、利用限度額は年収の3分の1までと定められています。

総量規制って?

多重債務者を減らすために制定された法律。借金ができる金額や金利の上限などが定められている。

例えば年収が300万円の人が借りられる金額は、年収の3分の1である100万円です。

総量規制の範囲内であれば、それぞれのカード会社が提示する利用限度額までお金を借りられます。

総量規制まで借りられるとはいえ、キャッシング枠の利用限度額はショッピング枠と共通になっているため利用状況によっては希望金額を借りられない可能性があります。

ショッピング枠を利用し過ぎてしまった人や年収の3分の1以上を借りたい人は、総量規制対象外で借りられるカードローンを選択しましょう。

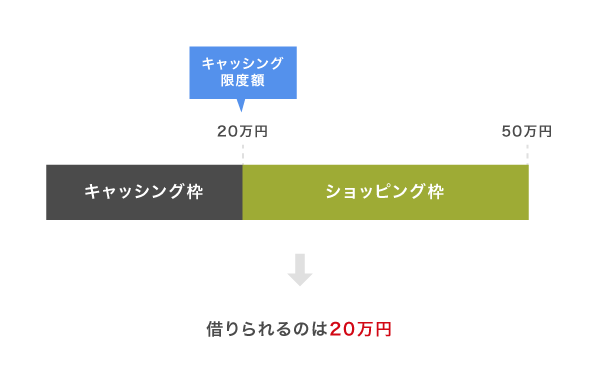

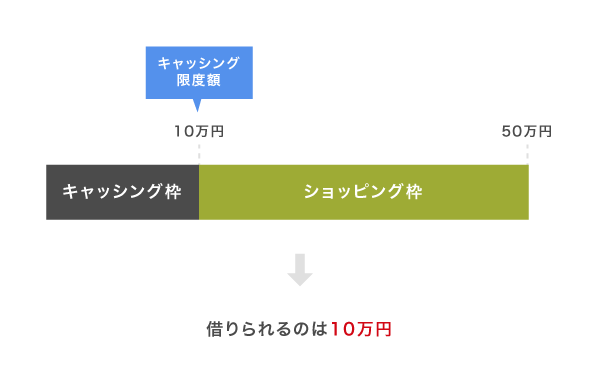

キャッシング枠は、ショッピング枠内の一部です。

利用限度額の割合はショッピング枠と共通になっている

キャッシング枠は、ショッピング枠の限度額内で利用できる割合が決められます。

割合の内訳は審査で決定しますが、利用者の属性によって金額は様々です。

ただしキャッシング枠の割合をショッピング枠より大きくするのは難しいため、高額の借り入れはできません。

例えばクレジットカードの利用限度額が50万円でキャッシング枠の限度額が20万円と決定された場合、以下のような利用となります。

ショッピング枠を30万円利用した場合

ショッピング枠を40万円利用した場合

利用例のように、キャッシング枠の利用限度額はショッピング枠と共通です。

ショッピング枠の利用が30万円を超えると、そのぶんキャッシング枠で利用できる金額が小さくなります。

ショッピング枠を使いすぎると、希望金額が借りられなくなることを念頭に置いておきましょう。

もちろん、ショッピング枠を利用限度額まで利用した場合は返済をしない限り1円も借りられません。

これは、多くの人が陥りやすい「キャッシングができないケース」のひとつです。

クレジットカードでキャッシングできないケースとその対処法

いざクレジットカードを使ってお金を借りようという時に、全く借りられないのは困りますよね。

クレジットカードでお金が借りられない時の主な原因は、以下の3つです。

- キャッシング枠が設定されていない

- キャッシングができる金額が少ない

- クレジットカードを持っていない

キャッシング枠を設定し、クレジットカードの仕組みを正しく理解していなければこのような事態に見舞われてしまいます。

キャッシング枠が設定されていないケース

クレジットカードは、キャッシング機能が付帯されていなければお金を借りることができません。

実際に、自分のカードにどの機能がついているのか知らない人も多いのではないでしょうか。

管理人も約10年前に作成したクレジットカードを利用していますが、キャッシング枠が付いていないことを知ったのはつい最近です。

クレジットカードは、基本的には申し込みをしない限りキャッシング枠は設定されません。

既存のクレジットカードを利用してお金を借りる人は、カード会社に問い合わせをして自分のカードにキャッシング枠が設定されているかを確認しておくのがベストです。

キャッシング枠がついてない人やクレジットカードをこれから新規作成する人は、キャッシング枠設定の申し込みをしましょう。

キャッシング枠を設定するには申し込みが必要

クレジットカードでお金を借りるなら、まずはキャッシング枠の設定をしましょう。

以下の方法から、別途申し込みが可能です。

| 申し込み方法 | |

|---|---|

| 既存のカード | WEBまたは電話で機能追加申し込みが可能 |

| 新規カード | 新規カード作成時に一緒に申し込む |

新規のカードでキャッシング枠を設定する場合は、申し込み用紙内のキャッシング枠の項目に記入をします。

既存のカードは個人情報がすでに記録されている状態のため、WEBや電話からキャッシング枠の設定をすることが可能です。

キャッシング枠利用の申し込みをすると審査が開始され、利用限度額が決定されます。

カードが手元にある場合は、審査終了後から借り入れが可能となります。

ただし、借り入れ希望金額が多い場合は収入証明書が必要になるため注意が必要です。

収入証明書が必要な金額

- 借り入れ金額が50万円を超える場合

- 他社と合算した借り入れ総額が100万円を超える場合

収入証明書を提出したとしても、必ずしも希望する金額を借りられるわけではありません。

キャッシングできる金額が少ないケースは増額で解決しよう

クレジットカードを利用してお金を借りたいけど、借り入れ金額が少ないというケースの原因は次の2つです。

- キャッシングの利用限度額が低い

- ショッピング枠で目一杯使ってしまっている

キャッシング枠の利用限度額が低い人は、返済の信頼度を上げましょう。

新規でカードを発行した人やショッピング枠の支払い状況が悪い人は、キャッシング枠の利用限度額を低く設定されます。

クレジットカードのキャッシング枠といっても、サービスの内容は消費者金融や銀行のカードローンと同じです。

利用者が返済できないとカード会社側が損をするため、信頼度の低い人は利用限度額を低く設定します。

滞りなく返済を続けて信頼度が上がれば、増額は可能です。

ショッピング枠を目一杯使っている人は、そのぶん借りられる金額も少なくなっていきます。

クレジットカードを利用するうえで、ショッピング枠とキャッシング枠の利用限度額は共通です。

キャッシングで希望額を借りたい人は、ショッピング枠を利用しすぎないように気を付けましょう。

とはいえ、気づいたらショッピング枠を目一杯使ってしまっていたなんてこともありますよね。

希望額を借りられなくて困ったら、増額の申し込みをしましょう。

もっと借りたいなら増額の申し込みをしよう

キャッシング枠の利用限度額は、増額申し込みで引き上げが可能です。

WEBや電話から簡単に申し込めますが、増額でも審査通過する必要があります。

増額で審査通過するコツは、希望金額の調整と支払い状況の改善です。

急に高額な増額申請をするよりも、少しずつ希望額を上げるほうがカード会社側の信頼を得やすいため審査通過の近道となります。

一方で利用料金の支払いを何度も遅延したり現在進行形で延滞している状態である場合、審査通過が難しいです。

せめて今遅延している料金は、返済をしてから増額申し込みをしましょう。

返済の遅延が多発すると、増額の審査に通っても減額されるので注意が必要です。

クレジットカードを持っていないと借りられません

クレジットカードでお金を借りるときは、カードを発行していないと利用ができません。

消費者金融と違ってカードレスに対応していないため、まずカードの発行をすることが最優先です。

カードの発行には、申し込みをした日から数えて最短で10日〜2週間かかります。

まだクレジットカードを持っていない人は、いざという時に備えて申し込みを済ませておくことをおすすめします。

クレジットカードのキャッシングは、即日融資に対応していません。

今すぐお金を借りたい人は、即日融資が可能なカードローンで申し込みをしましょう。

今からカードを発行する人は即日融資が受けられない

クレジットカードの新規発行には、最短でも10日はかかってしまいます。

消費者金融カードローンのようにカードレスには対応していないため、即日融資を受けることは不可能です。

カードさえ作っておけば最短十数秒でお金を借りられるため、いざという時に備えて申し込みをしておきましょう。

新規でカードを発行する手順は、以下を参考にしてください。

- STEP1クレジットカード会社を選ぶショッピング枠で利用できるポイントが溜まったり、キャッシングの金利が低いカード会社なら、お得に借りられます。

- STEP2申し込みをする今すぐ新規登録ができるWEBから、同時にキャッシング枠の設定をしましょう。

- STEP3審査キャッシング枠利用の場合は、審査がおこなわれます。

- STEP4カードの発行発行には最短10日ほどかかります。

- STEP5お金を借りるカードが自宅に届いたら、今すぐお金を借りられます。

クレジットカードでキャッシング枠を利用するには、カードローンと同様に審査があります。

利用者の属性から返済ができるかどうかや限度額を決定するため、希望金額を絶対に借りられるわけではありません。

新規カード発行の人は返済の信頼度が低いため、限度額を少なく設定されるのが特徴です。

即日融資にも対応していないことから、すぐに借りたい人やまとまったお金が必要な人には向いていない方法といえます。

今すぐお金を借りたい人は、「今すぐお金を借りる方法!素早く借りたい人に最適な借り方をわかりやすく解説」で最適な選択肢を紹介していますのでそちらをご覧ください。

クレジットカードでお金を借りるなら、金利の低いカード会社がベストです。

クレジットカードのキャッシング枠でお金を借りたときの金利

クレジットカードでお金を借りるときは、利息を払いすぎて損をしないために金利を把握しておく必要があります。

金利と聞くと難しく感じるかもしれませんが、低金利なカード会社を選ぶことで将来的に3万円、5万円、10万円とお得になります。

例えば金利が14%と18%のカード会社で比較をした場合、利息の差は明らかです。

| 借り入れ | 利息 |

|---|---|

| 金利14% 100万円を30日間借入 | 11,506円 |

| 金利18% 100万円を30日間借入 | 14,794円 |

たった4%の金利の差で、同じ金額を借りても1ヶ月あたり3,000円以上も利息が高くなります。

つまり、金利が高いほど無駄なお金を多く支払うということです。

金利が低いカード会社なら、利息も少なくお得に借りられます。

利息を払いすぎないためにも、金利を事前に確認しておきましょう。

クレジットカード会社の大手10社で、金利の比較をした結果は以下のとおりです。

| カード会社 | 金利 |

|---|---|

| ACマスターカード | 10.0〜14.6%* |

| ルミネカード | 18.0% |

| エディオンカード | 15.0%〜18.0% |

| エポスカード | 8.0% |

| ライフカード | 15.0%〜18.0% |

| 楽天カード | 18.0% |

| エネオスカード | 17.95% |

| ジャックスカード | 18.0% |

| 三井住友VISAカード | 15.0%〜18.0% |

| JCBカード | 15.0%〜18.0% |

| au WALLETクレジットカード | 14.95%~17.95% |

注釈

※ショッピング枠利用時

大手クレジットカード会社の金利は、平均して15%〜18%です。

消費者金融カードローンと大差はなく、決して金利が低いとはいえません。

ゴールドカードの場合は多少金利が低くなるものの代わりに年会費が高くついてしまうため、利息を少なくしたい人は低金利のカードローンを選びましょう。

金利が低くないとはいえ、メリットが全くないわけではありません。

楽天カードならポイントがザクザク貯まる

楽天カードは、クレジットカードを利用することでポイントが貯まるサービスを展開しています。

他社にも似たようなサービスがありますが、管理人のおすすめは一貫して楽天カードです。

楽天カードは他社と比べて、もらえるポイント数と利用する幅が格段に違います。

楽天カードでポイントをもらう方法は、以下のとおりです。

| 楽天カードで新規入会 | 2,000ポイント |

|---|---|

| 初回利用、初回借入 | 3,000ポイント |

| 30万円以上の借入 | 抽選で1,000ポイント |

| 光熱費、携帯電話利用料金などの支払いをする | 100円で1ポイント |

| 楽天カードで楽天市場の支払いをする | 最大100円で3ポイント |

| 海外で楽天カードを利用する | 利用金額の1% |

| 楽天ポイントカード、楽天Edyをお店で利用する | 100円で1ポイント |

楽天カードは、新規入会後に利用するだけで5,000ポイントが付与されます。

その後も借入をしたり支払いで利用したりすると、どんどんポイントが貯まるシステムです。

楽天カードはマクドナルドやミスタードーナツといったチェーン店でも利用できるため、管理人は半年で50,000ポイントも貯められました。

貯まったポイントはショッピングに使えるだけではなく、キャッシングの返済にあてることも可能なため利用しやすいクレジットカードといえます。

ただし、金利が12.25%〜15.00%と高めに設定されている点には注意が必要です。

金利が高いほど支払う利息金額が増えてしまいますので、キャッシング目的で利用するのであれば同系列の楽天銀行スーパーローンを利用しましょう。

楽天銀行スーパーローンなら1.9%〜14.5%というネット銀行ならではの金利でキャッシングできますので、お得に利用したい人におすすめです。

クレジットカードでお金を借りる方法は、返済もお財布に優しいシステムとなっています。

キャッシングの返済方法は一括・分割・リボ払いから選択

クレジットカードキャッシングの返済方法はショッピング枠利用の支払いと同様に一括払いまたは分割払い、リボ払いの3つから選択が可能です。

返済方法は、カード会社によって選択できる種類が異なります。

例えばボーナス一括払いを考えている人は、その返済方法に対応しているかどうか事前に確認しておくと良いでしょう。

自分の都合に合わせて返済ができるといっても、いいことばかりではありません。

お財布に優しい返済方法は、同時に損をするリスクを伴っています。

リスクはある?クレジットカードでキャッシングするときの注意点

結論からいうと、リスクを伴わない借入方法はありません。

しかしクレジットカードはショッピング枠とキャッシング枠の機能を両方持っていることから、カードローンよりも与えられるダメージが大きいのは事実です。

クレジットカードを使ってお金を借りるのは危険と言われる理由は、大きく分けて3つあります。

- 返済期日を守らないとペナルティがある

- 元金の返済が終わらなくなる

- 予期せぬ支払額が請求される

これらのリスクを見ると、クレジットカードでお金を借りるのが怖くなってしまいますよね。

リスクがあるとはいえ、どの返済方法にもペナルティは存在します。

逆にいえば上記3つはこの借入方法の注意点のため、これだけに気をつければ安心してお金を借りられるということです。

クレジットカードでお金を借りる方法は、返済が遅れない限りペナルティは受けません。

返済が遅れた場合は7つのペナルティが課せられる

クレジットカードでお金を借りた場合、返済が遅れるとペナルティが発生します。

ペナルティは段階で分けられており、遅延した日数が多くなるほど利用者に負担がかかります。

具体的なペナルティの内容は、以下のとおりです。

- 遅延をした翌日から金利が20%越えになる(遅延損害金)

- 3日遅延するとクレジットカードが利用できなくなる

- 返済を催促する電話や催促状が送られる

- 催促状に応じない場合、自宅に電話をかける

- 信用情報に記録され、他の金融機関での申し込みが困難となる

- 金融ブラックになり、他の金融機関での申し込みが不可能となる

- 約2ヶ月返済を遅延した場合、クレジットカードの強制解約となる

クレジットカードに限らずどの金融機関でお金を借りても、返済を遅延した場合は上記のようなペナルティが課せられます。

クレジットカードキャッシングと他社の金融機関のペナルティで大きく異なるのは、カードが利用できなくなる点です。

消費者金融や銀行のカードローンなら、カードが利用できなくなったところでさほど支障はありません。

一方でクレジットカードが利用停止になると家賃や電気代などの引き落としもできなくなってしまうため、大打撃となる可能性があります。

まずは支払いを遅延しないことが大切ですが、返済が間に合うか不安という人は返済方法でカバーをしましょう。

返済方法は、一括・分割・リボ払いの中から自分に合わせて選択できます。

リボ払いにすると利息が高くなり返済が進まない

クレジットカードでお金を借りる人が最も陥りやすいのが、リボ払いによる返済地獄です。

リボ払いって?

毎月の支払い金額が一定の返済方法。元金と利息両方の返済にあてるため、低額なぶん、元金の返済が長引くのが特徴。

リボ払いは毎月の支払額が少ないのが最大のメリットですが、定額の中に利息返済分も含まれるため元金の総額がなかなか減りません。

そのぶん支払い回数が多くなり、利息も並行して増えていく支払い方法です。

とはいえ、リボ払いにすると絶対に損をするというわけではありません。

10万円を借りる程度なら利息が膨れ上がることもないため、少額を借りる人にはむしろおすすめの返済方法になります。

利用金額ごとにリボ払いの返済回数と利息を調査した結果は、以下のとおりです。

金利18%で毎月1万円支払う場合の返済回数と利息

| 利用金額 | 借入日数 | 返済回数 | 利息 |

|---|---|---|---|

| 10万円 | 30日 | 11回 | 9,158円 |

| 20万円 | 30日 | 24回 | 39,554円 |

| 30万円 | 30日 | 41回 | 101,523円 |

| 40万円 | 30日 | 62回 | 215,397円 |

| 50万円 | 30日 | 94回 | 431,021円 |

表で比べてみると、利用金額が30万円を超えたあたりから利息が跳ね上がることが分かります。

10万円以下の借り入れであれば利息が膨れ上がることはないため、少額を借りる人にとっては良いとこどりの返済方法です。

とはいえ支払い回数が増えるほど利息も増えるため、お得に借りたい人は一括払いを選びましょう。

一括払いを選択する人は、ショッピング枠の利用状況を把握しておくことをおすすめします。

ショッピング枠とキャッシング枠を合算して請求される

クレジットカードは、ショッピング枠とキャッシング枠の利用分を合算して請求します。

そのため、ショッピング枠とキャッシング枠を両方使う人は返済方法の選択に注意が必要です。

クレジットカード利用の注意

一括支払いはショッピング枠とキャッシング枠、1ヶ月の利用金額が全て翌月に請求される。

例えば同月にキャッシング枠で20万円、ショッピング枠で20万円利用した場合は一括支払いを選択していると40万円もの支払いをしなければいけません。

リボ払いを選択していても5年以上完済できない可能性があるため、借入金は少額にしておいたほうが良いでしょう。

クレジットカードでお金を借りても、返済方法や借り入れ金額に気をつければ損をしないキャッシングも可能です。

例えば、クレジットカードの機能には、消費者金融や銀行カードローンには真似できないサービスがあります。

海外旅行を計画するなら、クレジットカードのキャッシングをおすすめします。

クレジットカードなら海外でお金を借りることもできる

クレジットカードなら、海外でお金が足りなくなってもその場で現地通貨を借りられます。

消費者金融や銀行カードローンはこのサービスを展開しておらず、現在海外でお金を借りられるのはクレジットカードのみです。

返済は翌月に日本円で請求されるため、財布の中のお金を気にせずに旅行や仕事に出かけられます。

さらに現地通貨を借り入れ日の実勢レートで換算するのも嬉しいポイントです。

実勢レートは変動によって為替レートがお得になる可能性があるため、海外キャッシングをするなら断然クレジットカードをおすすめします。

外国のどこでお金を借りるの?

JCB・VISA・MasterCardなどのロゴがついたATMなら海外のどこでも利用可能

参考元:JCBカード

三井住友VISAカード

MasterCard

クレジットカードは世界中で普及しているため、外国でも利用が可能です。

中でもJCBやVISA、MasterCardといった大手カード会社であれば海外のスーパーやコンビニでお金を借りられます。

クレジットカードでお金を借りる方法は、このように全世界で利用しやすいのが特徴です。

ただし、くれぐれもクレジットカードの現金化はおこなわないようにしてください。

クレジットカード現金化は契約違反になる可能性があるのでやめておこう

クレジットカードの現金化は、お金を借りる方法とは全く別の違法行為です。

クレジットカードの現金化って?

クレジットカードのショッピング枠からお金を借りる方法のこと。業者が指定した商品をクレジットカードを利用して買い、その業者に同額で売ることで、現金を手に入れられる。

クレジットカードの現金化ならショッピング枠から利用をするため、キャッシング枠が利用できない人でも現金を手に入れることができます。

最近ではこのような手法で現金化の勧誘をする業者が増えていますが、これは完全なる違法です。

第二百五十二条 自己の占有する他人の物を横領した者は、五年以下の懲役に処する。

第二百五十三条 業務上自己の占有する他人の物を横領した者は、十年以下の懲役に処する。引用元: 電子政府の総合窓口 e-Gov

ショッピング枠の利用は、簡単にいうとクレジットカード会社が支払いを立て替えている状態です。

つまり利用者が返済をするまで、クレジットカードで購入した物品の所有者はカード会社になります。

返済をしていない状態での売却行為は、横領罪にあたります。

このように、現金化を詳しく知らないままお金を手に入れてしまうと法律で処罰される可能性があるため注意が必要です。

クレジットカードでお金を借りるなら、現金化でなくキャッシングを選びましょう。

条件を指定して検索ボタンをクリックしてください。(複数可)