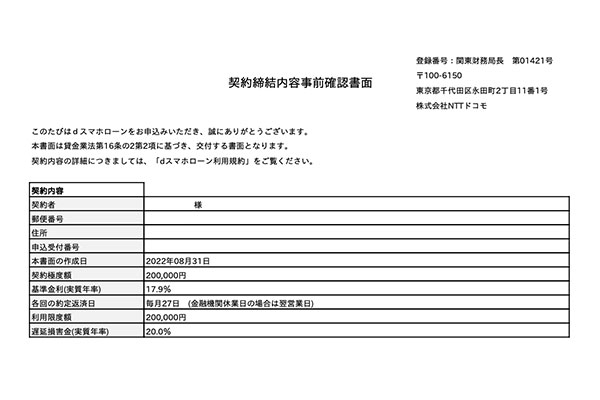

dスマホローンは、申し込みから借り入れまでがスマホで完結する新しいカードローンになります。

株式会社NTTドコモが自社顧客の資金需要を叶える目的で提供を開始した商品のため、ドコモユーザーは金利や審査の優遇といった恩恵を受けられるのが特徴です。※1

もちろんauやソフトバンクといった他のキャリアを利用している人でも、キャリアフリーdアカウントを作成すれば利用が可能になります。

ただし株式会社NTTドコモは貸金業登録を受けたばかりであり、金融庁から指摘されないよう審査を強化しているため、誰でも借り入れできるわけではありません。

他社と比べて特に審査が厳しいまたは甘いという実態はなく、あくまでも貸金業法に基づいた基準で判断していることを念頭に入れておきましょう。

この記事でわかること

- dスマホローンの審査に通過する条件はdアカウントを保有していること

- 審査で重視されるのはドコモスコアリングの点数

- ドコモの携帯や金融サービスを長く利用している人ほど審査で優遇される

- ドコモユーザーなら最大3.0%(年率)も金利を引き下げてもらえる※1

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

ここでは、dスマホローンの審査基準や融資決定の判断材料となるドコモスコアリングで点数を上げる方法を解説していきます。

ドコモが初めて提供するカードローンの審査時間や口コミについても記載していますので、ぜひ参考にしてください。

dスマホローンの基本情報

| 審査時間 | 最短即日※2 | 融資時間 | 最短即日※3 |

|---|---|---|---|

| 金利 |

|

無利息期間 | キャンペーンを確認 |

| 限度額 | 1〜300万円 | 対象年齢 | 20歳〜68歳以下 |

| 担保 | 不要 | 連帯保証人 | 不要 |

| 郵送物なし | ◯ | 電話連絡なし | △(個人名で対応) |

dスマホローンは一般的なカードローンと違ってカードが発行されず、アプリを操作するだけで借り入れできるのが特徴です。

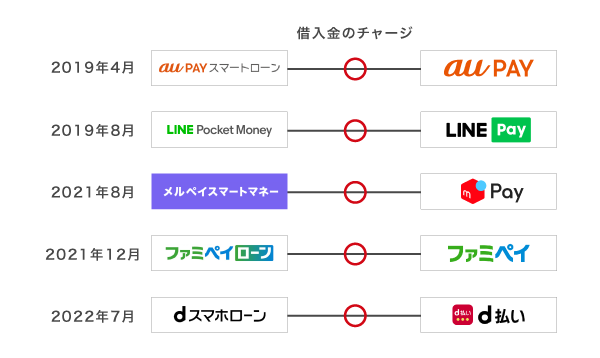

借りたお金を銀行口座へ振り込んでもらえるだけではなく、d払い残高にチャージできる利点もあります。

今までは借入金を電子マネーにチャージできるサービスを提供しているのがLINE Payやau PAYといった他社のみでしたが、d払いでも可能になりました。

さらにセブン銀行でスマホATM取引を選択すると、QRコードを読み込むだけで現金の出金も可能になるため、お金が必要な状況に合わせて最適な借り入れ方法を選択できます。

貸金業の強みを活かして最短即日融資が可能となっており、申し込んだその日のうちに借り入れできるのも嬉しいポイントです。※3

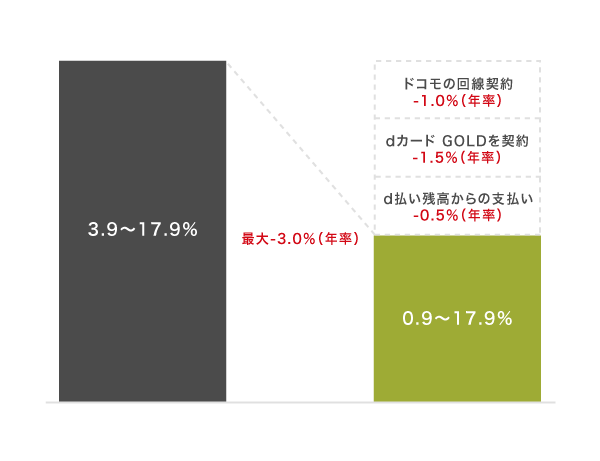

ドコモユーザーは最大年率3.0%の金利優遇

後述で詳しく説明しますが、dスマホローンはドコモユーザーなら最大年率3.0%の金利優遇が受けられます。

- ドコモの回線契約で年率-1.0%※5

- dカード GOLDまたはdカード PLATINUMを契約していると年率-1.5%※6

- d払い残高からの支払いで年率-0.5%※7

- dカード契約ありで年率-0.5%

貸金業者で金利優遇を受けられる唯一のローンなため、ドコモユーザーならdスマホローンを選んでみてはいかがでしょうか。

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※5 ドコモ回線と紐づくdアカウントでお申込みいただく必要があります。

※6 dカード契約に紐づくdアカウントでお申込みいただく必要があります。

※7 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。

dスマホローンの審査基準は厳しい?お金を借りる条件はdアカウントがあること

dスマホローンの審査基準は一般的な消費者金融と変わらず、それほど厳しくありません。

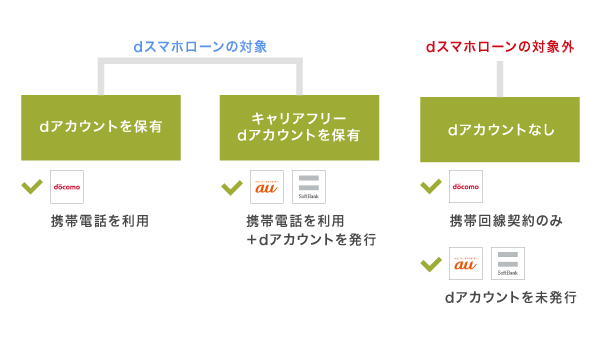

dスマホローンの審査基準を満たすためには、dアカウントを保有していることが最も重要になります。

dスマホローンは株式会社NTTドコモのサービスを利用している人向けに提供開始されたカードローンであり、自社顧客として認識されないと対象外になるからです。

お申込み条件

審査申込者本人名義のドコモ所定の携帯回線契約を締結している方またはdアカウントを保有されている方引用元:dスマホローン-NTTドコモ

dスマホローンの申し込みフォームでは初めにdアカウントでログインしなければならず、保有していない人は先に進めない仕組みになっています。

実際にdスマホローンと他社で、申し込み時に必要なアカウントを調査した結果は以下のとおりです。

| カードローン | 申し込み時におけるアカウントの要否 |

|---|---|

| dスマホローン | dアカウントが必要 |

| アコム | アカウント不要 |

| レイク(旧レイクALSA) | アカウント不要 |

| アイフル | アカウント不要 |

| プロミス | アカウント不要 |

| SMBCモビット | アカウント不要 |

| 楽天銀行スーパーローン | 楽天IDまたは楽天銀行の口座 |

| 三井住友銀行カードローン | アカウント不要 |

| みずほ銀行カードローン | カードローン口座の開設が必要 |

他社ではアカウントなしでも契約できますが、dスマホローンの場合はdアカウントが必要になるため、保有していない人は申し込めません。

そのため、ドコモの携帯電話を契約していてもdアカウントがない人や、auまたはソフトバンクなど他のキャリアを利用している人はアカウントが不要な他社を選んだほうがよいでしょう。

例えば同じ貸金業者系カードローンのアコムなら、アカウント不要で申し込みから最短20分融資が可能です。

それでもdスマホローンを選びたい特別な理由がある人は、dアカウントを新規作成してから申し込む必要があります。

冒頭で触れたとおり、ドコモの携帯電話を利用していなくてもキャリアフリーdアカウントを作成すれば、dスマホローンを申し込めるようになります。

dアカウントはdスマホローンの申し込み画面でも新規発行できますが、画面の切り替わりに時間がかかるため、以下の専用ページを利用するのが最適です。

| 契約状況 | dアカウント新規発行専用ページ |

|---|---|

| ドコモの携帯回線契約を締結済み | 新たにdアカウントを作成(回線あり) |

| ドコモの携帯回線契約なし | 新たにdアカウントを作成(回線なし) |

ドコモ携帯回線契約の有無で、dアカウント作成ページが異なります。

注意点

今からdアカウントを新規発行する場合は本人確認やdアカウント設定アプリのインストールが必要になり、dスマホローンで申し込むまでの事前手続きに1〜2日ほどかかります。

借り入れを急いでいる人やdアカウントの発行手続きが面倒な人は、個人情報を入力するだけで申し込めるアコムなどのカードローンを選んだほうがいいかもしれません。

条件を指定して検索ボタンをクリックしてください。(複数可)

dアカウントをすでに保有している人や新規発行が完了した人は、併せて本人確認も実施しておくと申し込みにかかる時間を短縮できます。

オンライン本人確認によって書類内容が承認されている人が対象

dスマホローンに申し込むには、dアカウントのオンライン本人確認を実施し、提出した書類内容を承認されていることが求められます。

オンライン本人確認とは、スマホのカメラで自分の顔と本人確認書類を撮影し、以下の項目から申し込み者本人か判定するシステムのことです。*

- 本人確認書類の厚み

- 本人確認書類の裏面

- 本人確認書類の顔写真と申込者の顔が一致するか

dスマホローンに連携するdアカウントの登録数は約7,000万以上にのぼるため、不正利用を防止するために本人確認が強化されています。

契約時間の短縮に注力しているおすすめの消費者金融であれば本人確認書類の写真をアップロードするだけで提出が完了するものの、dスマホローンは自分の顔も撮影する必要があります。

自分の顔をオペレーターに見られることに抵抗を感じるかもしれませんが、セキュリティ対策が強固な証拠ですので、実施する価値はあるでしょう。

dアカウントを作成しなくても書類のアップロードによる本人確認のみで審査を進めてもらえるため、auやソフトバンクなど他のキャリアを利用している人でもすぐに借り入れできます。

dアカウントの保有とオンライン本人確認の有無は、dスマホローンが独自に設けている審査基準です。

dスマホローンは貸金業に該当するため、上記だけではなく貸金業法に基づいた審査基準も満たす必要があります。

注釈

※オンライン本人確認が不要な場合もあります。

定期的に収入を得ていればアルバイトやパートでも貸付対象になる

dスマホローンは、安定した収入を得ている人なら雇用形態に関係なく貸付対象になります。

毎月1万円〜2万円程度でも、定期的に給料をもらっていればアルバイトやパートでも審査に通過できるということです。

dスマホローンは提供が開始されたばかりのため、顧客を獲得する目的で貸付対象の幅を広げて敷居を下げています。

実際に大手カードローンと貸付対象を比較した結果は、以下のとおりです。

| カードローン | 月収の下限 | パート | アルバイト | 短期アルバイト | 日雇い |

|---|---|---|---|---|---|

| dスマホローン | 1〜2万円 | ◎ | ◎ | ◎ | ◎ |

| アコム | 2〜3万円 | ◯ | ◯ | ◯ | ◯ |

| プロミス | 2〜3万円 | ◯ | ◯ | ◯ | ◯ |

| レイク(旧レイクALSA) | 2〜3万円 | ◯ | ◯ | ◯ | ◯ |

| SMBCモビット | 4〜5万円 | ◯ | ◯ | ◯ | △ |

| アイフル | 6〜7万円 | ◯ | ◯ | △ | △ |

| 楽天銀行スーパーローン | 10万円以上 | ◯ | ◯ | △ | △ |

| 三井住友銀行カードローン | 15万円以上 | ◯ | ◯ | × | × |

| みずほ銀行カードローン | 15万円以上 | △ | △ | × | × |

| 三菱UFJ銀行カードローン バンクイック | 20万円以上 | △ | △ | × | × |

dスマホローンは、他社のカードローンと比べて収入が少ない人でも前向きに審査を進めてもらえる印象があります。

特に銀行カードローンはパートやアルバイトといった雇用形態の場合に返済能力が低いと判断され、審査で不利になる可能性があるため、非正規社員ならdスマホローンを選ぶのがおすすめです。

ただしdスマホローンを含む貸金業者のカードローンで申し込む場合、専業主婦や無職がお金を借りることはできません。

専業主婦や無職の人は、お金を借りても返済するための原資がないと判断されるからです。

貸金業者が適用対象となる貸金業法では、顧客の返済能力を超える貸付が禁止されています。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。引用元:貸金業法-e-Gov法令検索

返済能力がない人は申し込んでも審査に落ちて信用情報が傷ついてしまうため、求職者支援資金融資や生活福祉資金貸付制度といった無職でも借り入れできる方法を利用しましょう。

dスマホローンの審査では、返済能力を確認するための手段として在籍確認が実施されます。

在籍確認が取れない人は審査が進まないので電話連絡に応じよう

在籍確認が取れない人はdスマホローンの審査が進まなくて不利になる可能性があるため、電話連絡に応じるのが最善の方法です。

在籍確認とは、オペレーターが申込者の勤務先へ電話連絡をして、働いているか確認する審査項目のことを指します。

dスマホローンは貸付対象の幅を広げている代わりに、電話連絡による在籍確認を実施して返済能力の調査を強化しています。

そのため、在籍確認なしのカードローンと違って勤務先への電話連絡を免除してもらえるサービスには対応していません。

また、お勤め先に在籍確認のお電話をさせていただきます。

電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。引用元:お問い合わせ-dスマホローン

dスマホローンでは働いている会社へ電話連絡をされる際に、オペレーターの個人名または株式会社NTTドコモのどちらで名乗ってもらうか選択できます。

| 名乗ってもらう名前 | メリット |

|---|---|

| オペレーターの個人名 | 友人や知人から連絡がある旨を勤務先へ伝えておけばバレない |

| 株式会社NTTドコモ | dカードや携帯回線を契約した旨を伝えておけばバレない |

アイフルやプロミスといった在籍確認なしのカードローンと違い、会社名を名乗られてもお金を借りたことがバレづらいのは株式会社NTTドコモが提供するdスマホローンならではの特徴です。

個人名を名乗ってもらう場合でも、知人から電話があるかもしれない旨を事前に伝えておけば、同僚や上司が電話応対しても怪しまれないでしょう。

貸金業法では返済能力の他にも他社借り入れの金額に関する制限があり、dスマホローンの審査に影響しています。

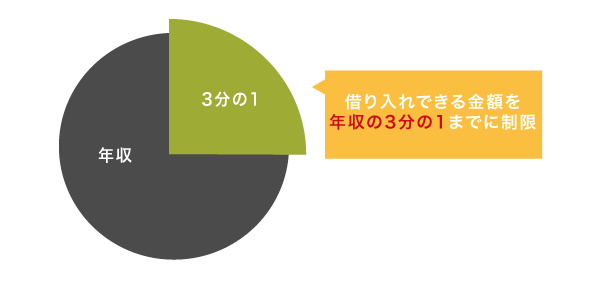

dスマホローンで審査落ちになる原因!貸金業法の総量規制に抵触している

dスマホローンで審査落ちになるのは、他社借り入れの金額が総量規制に抵触している人です。

貸金業法の総量規制では、貸金業者から借りられる金額が他社借り入れと合算して年収の3分の1までに制限されており、すでに上限までお金を借りている人は新たな契約ができません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば年収300万円の人がすでに100万円まで他社でお金を借りている場合、dスマホローンの審査に通過するのは不可能です。

無断で総量規制以上のお金を貸し付けると、株式会社NTTドコモが金融庁から業務改善命令または業務停止命令などの行政処分を受けることから、他社借り入れの金額は厳しく調査されます。

他社借り入れの金額で嘘をついたとしても、日本信用情報機構(JICC)や指定信用情報機関(CIC)が保管する信用情報によってバレてしまいますので正直に答えましょう。

すでに年収の3分の1までお金を借りている人は、銀行カードローンやクレジットカード、おまとめローンなどの総量規制対象外となる借り入れ方法を選択するのが最適です。

成人でも18歳や19歳は借り入れできない!20歳になってから申し込もう

dスマホローンの貸付対象年齢は20〜68歳以下となっており、残念ながら18歳や19歳の人は借り入れできません。

2022年4月1日に実施された成年年齢の引き下げによって18歳を超えていればローン契約できるようになりましたが、現状では貸付対象外になる金融機関がほとんどです。

実際にdスマホローンだけではなく、大手銀行カードローンも貸付対象年齢を20歳以上のままで据え置いています。

三菱UFJ銀行と三井住友銀行、みずほ銀行は、成人年齢が20歳から18歳に引き下げられる4月以降も、カードローンの契約対象を20歳以上に据え置く。カードローンは資金の使途を問わず、18〜19歳の若者が借りすぎて多額の借金を抱える事態を懸念した。

引用元:読売新聞

現在の18歳や19歳は金融経済教育がまだ徹底されておらず、多重債務に陥る可能性が高いからです。

年齢を偽って申し込んでも審査に落ちてしまうため、現在18歳や19歳の人は20歳になる誕生日を迎えてからdスマホローンに申し込むのがおすすめです。

dスマホローンの審査は甘い?保証会社なしで独立経営だから柔軟な印象

残念ながらdスマホローンをはじめとする正規のカードローン会社は、貸金業法および銀行法に基づいて融資の可否を決定しているため、審査が甘いわけではありません。

しかし、上述した貸付条件はほとんどが他社の審査でも重視されており、dスマホローンの基準だけが特別厳しいわけでもない印象があります。

dスマホローンは他社と違って、独立経営で保証会社がないことから追加審査を受ける必要がなく、かえって一般的なカードローンよりも柔軟に対応してもらえます。

dスマホローンと一般的なカードローンの審査難易度を比較した結果は、以下のとおりです。

| カードローン | 審査難易度 | 保証会社 | 系列銀行 |

|---|---|---|---|

| dスマホローン | ◎ | なし | なし |

| アコム | ◯ | なし | 三菱UFJ銀行 |

| プロミス | ◯ | なし | 三井住友銀行 |

| レイク(旧レイクALSA) | ◯ | 新生フィナンシャル株式会社 | SBI新生銀行 |

| アイフル | ◎ | なし | なし |

| SMBCモビット | ◯ | なし | 三井住友銀行 |

| 楽天銀行スーパーローン | △ | SMBCファイナンスサービス株式会社 | 楽天銀行 |

| 三井住友銀行カードローン | △ | 楽天カード株式会社または三井住友カード株式会社 | 三井住友銀行 |

| みずほ銀行カードローン | × | 株式会社オリエントコーポレーション | みずほ銀行 |

| 三菱UFJ銀行カードローン バンクイック | × | アコム株式会社 | 三菱UFJ銀行 |

保証会社なしのカードローンはdスマホローンの他にもあるものの、いずれも銀行の傘下に入っており、審査が厳格化されている実情があります。

銀行カードローンは金融庁から過剰貸付を指摘されて以来、全国銀行協会の方針に基づいて審査基準を見直したからです。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進するため、銀行カードローンに関する検査の実施や、検査実施先以外の銀行における実態把握及び検査実施先の銀行における業務運営の見直しの状況の確認といった取組みを進めてきたところです。

傘下に入った貸金業者も審査厳格化の影響を受けているため、dスマホローンのように独立経営を貫いているカードローンを選んだほうが難易度は低くなります。

実際に管理人も他社借り入れがある状態でdスマホローンに申し込み、20万円までの借り入れに成功しました。

独自で設けている審査指標を満たせば、他社で融資否決になった人が借り入れできる可能性があるのも、独立経営を貫くdスマホローンならではの魅力です。

dスマホローンで審査通過したいならドコモスコアリングの点数を上げよう

dスマホローンで審査に通過したいなら、ドコモスコアリングの点数を上げるのが最優先になります。

ドコモスコアリングとは、株式会社NTTドコモが提供している個人信用スコアサービスのことです。

dスマホローンの審査では上述した条件を満たしていることを前提として、追加で自社のドコモスコアリングで算出された点数も融資決定する際の指標にしています。

ドコモスコアリングは株式会社NTTドコモが提供しているサービスの利用状況が点数化される仕組みになっており、数値が高いほど優良顧客として認識され、審査で優遇してもらえます。

お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

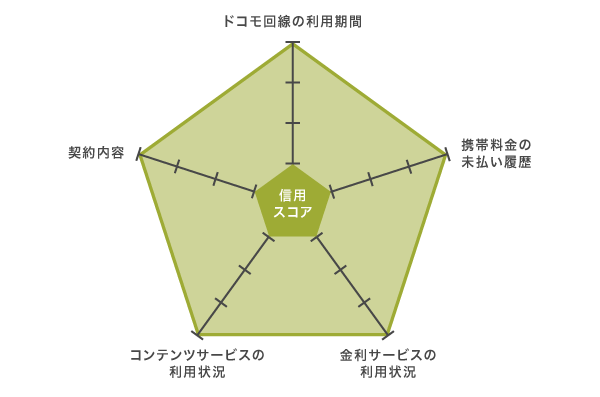

ドコモスコアリングで採点されるときの要素は、以下の5つです。

| ドコモスコアリングの採点要素 | 採点基準 | 審査における重要度 |

|---|---|---|

| ドコモ回線の利用期間 | 利用期間が長いほど高得点 | ◎ |

| ドコモ回線の契約内容 | 利用プランが上位プランなほど高得点 | ◎ |

| ドコモ携帯料金の支払い履歴 | 遅延や滞納がない人のほうが高得点 | ◎ |

| 金融サービスの利用状況 | 利用数が多いほど高得点 | ◯ |

| コンテンツサービスの利用状況 | 利用数が多いほど高得点 | ◯ |

上記を元にレーダーチャートを作成したときの値が大きく、五角形が外側に近いほど審査における優遇が手厚くなります。

しかし、図のような五角形を目指すのは株式会社NTTドコモのサービスを使い込んでいない限りかなり難しいため、審査で重視される項目で高得点を狙うことに注力しましょう。

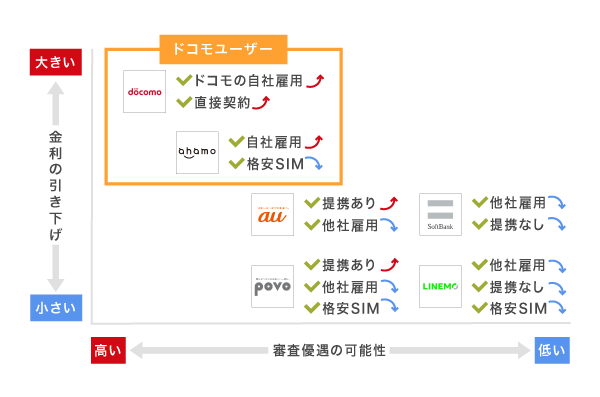

ドコモ回線の利用期間が最も重視される!ドコモユーザーは点数が高い

dスマホローンの審査では、ドコモ回線の利用期間で算出されたドコモスコアリングの点数が最も重要視されます。

ドコモ回線の利用期間で算出される点数は、ドコモユーザーとして携帯電話を利用している期間が長い人ほど高得点になるからです。

使い続けている顧客を審査で落とすと他のキャリアに乗り換えられるリスクもあるため、優先的に審査で柔軟な対応をしている印象があります。

実際に当サイトが実施したアンケートでも、dスマホローンの審査に通過した人のうち、50%を超える人がドコモの携帯電話を5年以上使い続けていました。

当サイトのアンケートは、第3者調査機関の情報を元に作成されています。

コンテンツの根拠(2024年)はこちら

コンテンツの根拠(2025年)はこちら

反対にいえば、キャリアフリーdアカウントを作成したauユーザーやソフトバンクユーザーは、申し込んでも審査でそれほど優遇されないということです。

auユーザーやソフトバンクユーザーが審査優遇を受けたいのなら、それぞれの系列会社が提供するau PAY スマートローンやPayPayでお金を借りる方法を選んだほうがいいかもしれません。

ドコモユーザーであっても、契約内容によってはドコモスコアリングの総合点が他社キャリアユーザーと同等になるケースがあります。

契約内容も見られるから上位プランを選択している人のほうが有利

ドコモスコアリングで算出される契約内容の項目では、上位プランを選択している人ほど高得点を得られます。

上位プランは利用料金が高く、株式会社NTTドコモ側の利益が大きくなるため、優良顧客として認識されます。

上位プランの利用料金を支払い続けられるだけの経済力があると判断されるのも、ドコモスコアリングの点数が高くなる理由のひとつです。

そのためドコモ回線の利用期間が長いだけの人よりも、併せて上位プランを契約している人のほうが、審査で優遇されやすくなります。

ドコモのプランについては、以下の表にまとめましたので参考にしてください。

| 契約プラン | 月額料金 | 上位プラン |

|---|---|---|

| 5G ギガホ プレミア | 5,665円〜7,315円 | ◎ |

| ギガホ プレミア | 5,555円〜7,205円 | ◎ |

| 5G ギガライト | 3,465円〜6,765円 | ◯ |

| ギガライト | 3,465円〜6,765円 | ◯ |

| ahamo | 2,970円 | △ |

| ahamo大盛りオプション | 4,950円 | △ |

| はじめてスマホプラン | 1,980円 | × |

| U15 はじめてスマホプラン | 1,980円 | × |

最も月額料金が高い上位プランは5G ギガホ プレミアとなっており、契約している人はドコモスコアリングの点数が高くなります。

ドコモ回線の利用期間が長い人が下位プランを契約している場合は、dスマホローンを申し込む前に上位プランに変更しておくのもよいでしょう。

携帯料金の支払いが滞っていなくて良好であることも重視される

dスマホローンの審査に通過するには、携帯料金の支払いで算出されるドコモスコアリングの点数が高いことも必要です。

ドコモで契約した携帯の利用料金を今まで遅延または滞納していない人は、ドコモスコアリングの点数が高くなります。

一方で利用料金の支払いを遅延または延滞している人は、回数が多いほどドコモスコアリングの点数が低くなり、dスマホローンの審査に落ちる原因となります。

携帯料金の支払いで遅延や延滞を繰り返す人は、dスマホローンでお金を借りても返済を続けられなくなる可能性があるからです。

携帯電話の機種料金を分割して通信量と一緒に毎月支払いをしている場合は割賦販売法が適用されるため、滞納すると信用情報に事故記録が残る難点もあります。

なお、携帯電話本体を分割で購入されている場合は割賦料金として登録され、延滞基準に該当すれば延滞情報が登録されます。

日本信用情報機構(JICC)や指定信用情報機関(CIC)が保管する信用情報に事故記録があると、dスマホローンだけではなく他社の審査でも不利になりますので、支払いが遅れないように気をつけましょう。

すでに支払いを延滞した経験がある人は、金融サービスの利用状況を改善してスコアアップを狙うのが最適です。

dカードやiDなどの金融サービスの利用状況が良好な人ほど優遇される

金融サービスの利用状況では、dカードやiDといった株式会社NTTドコモのグループ会社が提供する金融商品の利用状況が良好な人ほどドコモスコアリングの点数が高くなります。

株式会社NTTドコモのグループ会社が提供する金融商品と、ドコモスコアリングの算出基準は以下のとおりです。

| 金融サービス | ドコモスコアリングの算出基準 |

|---|---|

| dカード | 毎月の利用金額、利用期間、支払状況 |

| iD | |

| d払い | |

| dポイント | dポイントランク |

株式会社NTTドコモは生活していくうえで利用する金融サービスをすべて自社で賄ってもらえるように事業展開をしており、利用している数が多い人ほど優良顧客として認識しています。

例えば管理人は以前からdカードとd払いを常用しており、dポイントも貯まっている状態でdスマホローンに申し込んだところ、審査に通過できました。

他の項目でドコモスコアリングの点数が低い人でも、金融サービスの利用数を上げれば高得点を狙えるでしょう。

ただし、それぞれの金融商品を利用していることが重要であり、契約しただけでは意味がないので気をつけましょう。

dポイントランクが高い人は優良顧客として認識される

株式会社NTTドコモのグループ会社が提供する金融サービスを利用していて、dポイントランクが高い人は優良顧客として認識されます。

dポイントランクは、貯めたポイント数が多いほど階級が上がる仕組みになっており、上位ランクの人ほど利用頻度が高いからです。

3ヶ月間の累計ポイント獲得数に応じてランクが決まり、5,000ポイントまで貯めると5つ星ランクまで上がります。

![]()

他の項目でドコモスコアリングの高得点を狙えない人は、今からd払いやdカードを使って5つ星ランクを目指し、審査に通過する可能性を高めるのもよいでしょう。

dTVやdマガジンなどのコンテンツサービスをよく利用する人は得点が高い

ドコモスコアリングは、金融サービスの他にもコンテンツサービスをよく利用していると得点が高くなります。

株式会社NTTドコモのグループ会社が提供するコンテンツサービスごとに、ドコモスコアリングの算出基準を調査した結果は、以下のとおりです。

| コンテンツサービス | ドコモスコアリング算出基準 |

|---|---|

| dTV |

|

| dショッピング |

|

| dヒッツ |

|

| dマガジン |

|

| dアニメストア |

|

コンテンツサービスは月額を支払って利用するサブスクリプションのため、契約している数が多い人ほど優良顧客として認識されます。

金融サービスよりも契約したり利用したりといった難易度が低いため、誰でもドコモスコアリングの点数を上げる方法として取り入れやすいのが魅力です。

しかし、コンテンツサービスを利用しただけでは、ドコモスコアリングの総合点は上がりません。

auやソフトバンクのユーザーで株式会社NTTドコモが提供するサービスを利用するのが難しい場合は、日常生活の内容で信用スコアが算出されるLINEポケットマネーを選ぶとよいでしょう。

LINEポケットマネーなら系列会社が提供するサービスの利用状況がスコアの算出基準に含まれないため、利用しているキャリアに関係なく高得点を狙えます。

LINEポケットマネーについては、「LINEポケットマネーの審査に通過する4つの条件!LINEでお金を借りる方法を解説」をご覧ください。

それでもdスマホローンを選びたい特別な理由がある人は、上述したドコモ回線の利用期間や契約プランを改善してから審査に臨むのが最適です。

dスマホローンの審査に通過できたら、すぐに借り入れできます。

スマホローンの審査時間は最短即日!大手カードローン会社のほうが早い

dスマホローンは審査時間が最短即日なため、大手カードローン会社に比べると待ち時間が長く、最終的に現金を受け取れる時間も遅い実情があります。※1

dスマホローンと大手カードローン会社の審査時間を比較した結果は、以下のとおりです。

| カードローン | 審査時間 | 融資までの時間 |

|---|---|---|

| dスマホローン | 最短即日※1 | 最短即日※2 |

| アコム | 最短20分* | 最短20分* |

| プロミス | 最短3分審査(回答)* | 最短3分* |

| レイク(旧レイクALSA) | Web申し込み後最短15秒 | Webで最短25分融資も可能* |

| アイフル | 最短18分* | 最短18分* |

| SMBCモビット | 最短15分 | 最短15分 |

dスマホローンは審査時間が最短即日となっており、結果通知までに24時間かかるケースもあります。※1

一方でアコムやプロミスなどの大手カードローン会社は審査時間が数字で明記されており、最短30分以内で結果がわかります。

まだ時間に余裕があるのならdスマホローンでも間に合うかもしれませんが、今すぐ現金が必要なら大手カードローン会社を選びましょう。

注釈

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※お申込の状況によってはご希望にそえない場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

最短即日融資が可能だから申し込んだ日のうちに借り入れできる

dスマホローンは、貸金業者の強みを活かして最短即日融資を実現しています。※1

dスマホローンを含む貸金業者は契約までの時間短縮に注力しており、審査にAIスコアリングシステムを取り入れて、個人の信用度を瞬時に数値化することで手間を省いているからです。

一方で金融機関が提供する銀行カードローンは時間短縮よりも反社会的勢力との取引排除を優先しており、即日融資を停止している実情があります。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが15日、分かった。

融資までに2〜3日ほどの待ち時間が発生するため、借り入れを急いでいるのなら即日融資が可能なdスマホローンを選ぶのがおすすめです。※1

ただし、dスマホローンで即日融資を成功させるには、審査対応時間の10:00〜18:00の間に契約まで完了させる必要があります。※1

申し込みが混雑すると待ち時間が長引いて審査が翌日以降に回されるケースもありますので、なるべく午前中までに申し込んだほうがよいでしょう。

審査対応時間外に今すぐお金を借りるのであれば、24時間365日いつでも即日融資が可能な大手カードローン会社を利用するのが最適です。

注釈

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

dスマホローンの口コミや評判は良い?ユーザーの70%以上が満足している

ここまで解説したとおりdスマホローンはドコモユーザー向けの優遇が多いことから、口コミや評判は他社と比べてそれほど悪くありません。

実際に当サイトでカードローンの利用者を対象にアンケートを実施し、口コミや評判を比較した結果は、以下のとおりです。

| カードローン | 審査対応 | 融資時間 | 金利 | 利便性 | バレない |

|---|---|---|---|---|---|

| dスマホローン | ◎ | △ | △ | ◎ | ◎ |

| プロミス | ◎ | ◎ | ◯ | ◎ | ◎ |

| レイク(旧レイクALSA) | ◎ | ◎ | ◯ | ◎ | ◎ |

| アコム | ◎ | ◎ | △ | ◎ | ◎ |

| アイフル | ◎ | ◎ | △ | ◎ | ◎ |

| SMBCモビット | ◯ | ◯ | △ | ◯ | ◎ |

| au PAY スマートローン | △ | ◯ | △ | ◯ | ◎ |

| LINEポケットマネー | △ | △ | △ | ◯ | ◎ |

| crezit | ◯ | △ | ◯ | ◯ | ◎ |

| メルペイスマートマネー | × | △ | ◯ | ◯ | △ |

| ORIX MONEY | × | △ | △ | △ | △ |

| 楽天銀行スーパーローン | △ | △ | ◎ | ◯ | ー |

| みずほ銀行カードローン | × | × | ◎ | ◯ | × |

| 三菱UFJ銀行カードローン バンクイック | × | × | ◎ | ◯ | × |

| 三井住友銀行カードローン | × | × | ◎ | ◯ | ◯ |

| PayPay銀行カードローン | × | △ | ◎ | ◯ | △ |

dスマホローンの口コミや評判は大手消費者金融より劣るものの、銀行カードローンやWeb専門キャッシングサービスに比べると好評でした。

dスマホローンを実際に利用している人のみを対象に実施したアンケートでも、72.1%が満足している旨を回答しています。

スペックが高いカードローンを探しているのなら大手消費者金融が最適ですが、抵抗がある人や初めてキャッシングする人はdスマホローンでお金を借りる選択をしてもよいでしょう。

dスマホローンの借り方!ドコモのカードローンはスマホ完結だからバレない

dスマホローンの借り方は完全スマホ完結となっているため誰にも見られず、バレないのが嬉しいポイントです。

例えば一般的なカードローンの場合、自動契約機へ出向く必要があり、入店するところを知り合いに見られるケースも少なくありません。

しかしdスマホローンなら来店不要なうえ、申し込みから借り入れまでスマホで完結するため、自宅でこっそり借り入れできます。

管理人が実際にdスマホローンでお金を借りたときの流れを以下にまとめましたので、参考にしてください。

- STEP1dアカウントでログインdスマホローンの申し込みボタンをタップし、dアカウントのIDとパスワードを入力してログインします。

- STEP2規約や利用までの流れを確認表示された規約および利用までの流れを確認します。

- STEP3オンライン本人確認オンライン本人確認が済んでいない場合は、この時点で実施します。

オンライン本人確認で提出できる書類は、以下のとおりです。- 運転免許証

- マイナンバーカード

- 健康保険証

- 住民基本台帳カード

- 運転経歴証明書

- 在留カード

- 外国人登録証明書

- 身体障がい者手帳、精神障がい者保健福祉手帳(障がい者手帳)、療育手帳

提出した書類の確認に1〜2日ほど要するため、できるだけ早めにオンライン本人確認を実施しておいたほうがよいでしょう。

- STEP4必要書類の提出本人確認が完了した画面で表示されるステップに書類提出が不要な旨が記載されている場合は、申し込みフォームの入力に進みます。

反対に書類提出が必要な旨が記載されている場合は、写真をアップロードして提出します。

- STEP5申し込みフォームの入力画面に表示された内容に沿って、氏名や年齢などの情報を入力します。

- STEP6審査オンライン本人確認が終了した後すぐに審査が開始され、最短即日で結果を通知してもらえます。※1

審査結果はメールまたはdスマホローンアプリで通知されるため、電話がかかってくる心配もありません。

- STEP7契約審査に通過したら契約締結内容が提示されますので、読み込んで同意します。

同意すると契約が完了となり、すぐに借り入れできるようになります。

dスマホローンに申し込んだ結果、スマホ完結に対応していない他社のカードローンよりも手順が少なく感じました。

書類を郵送したり郵送物を受け取ったりする手間もなかったので、契約までの時間もかなり短縮されていた印象があります。

最新情報

dスマホローンは2022年8月19日にd払いアプリで契約できるサービスを開始しており、現在は申し込みが混雑して審査開始までに2~3日ほどかかっている実情があります。

2022年8月19日以前に契約した管理人は即日融資に対応してもらえましたが、最近申し込んだ知人は借り入れまでに1週間かかっていました。※2

今のタイミングで申し込むと待ち時間が長引く可能性があるため、今すぐお金を借りたいのなら、常時いつでも即日融資が可能なカードローンを選んだほうがいいかもしれません。

注釈

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

カードレスなので郵送物なし!家族と同居していても怪しまれない

dスマホローンは完全カードレスとなっており、ローンカードを発行しなくてもスマホを操作するだけで借り入れできます。

そのため自宅に届く郵送物は一切なしとなっており、ローンカードや契約書を家族に見られる心配がありません。

他社のカードローンではカードレスに対応していても契約書が送られてきたり、ローンカードが勝手に発行されたりといったケースがあり、自宅に郵送物が送られてきてしまいます。

一度家族に見られると関係性が悪くなるため、バレずにお金を借りるならdスマホローンのように郵送物なしカードローンを選んだほうがよいでしょう。

ただし、dスマホローンでも返済が遅延したり滞納したりすると督促状が自宅に届いてしまいますので、支払いが滞らないようにしましょう。

借りたお金はd払い残高へ直接チャージできるからすぐに買い物で使える

dスマホローンで借りたお金は、d払い残高へ直接チャージできる仕組みになっています。

dスマホローンアプリまたは公式サイトでログインし、d払いへの入金を選択したうえで、借りたい金額を入力するだけですぐに借り入れが完了します。

チャージされたd払い残高は買い物や支払いなどでいつもどおり利用できるため、キャッシュレス派の人にも最適です。

さらに2022年8月18日から、d払いアプリでもdスマホローンでお金を借りられるようになりました。

支払いのタイミングで残高不足に気付いたときでもすぐに借り入れできるため、より一層使いやすくなったのが嬉しいポイントです。

d払いにチャージしたお金は、現金で引き出すこともできます。

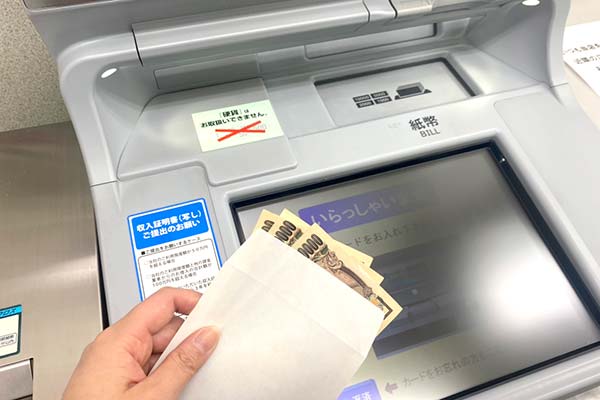

セブン銀行のスマホATM取引を利用すると現金で出金できる

d払い残高は、セブン銀行のスマホATM取引を利用すると現金で出金できます。

セブン銀行のスマホATM取引で出金する手順は、以下のとおりです。

- d払いのトップメニューから出金ボタンをタップする

- d払いの画面でセブン銀行ATMを選択する

- セブン銀行ATMの画面でスマホATM取引のボタンをタップする

- d払いに表示されたカメラでセブン銀行ATMのQRコードを読み込む

- d払いの画面に表示された企業番号をセブン銀行ATMで入力する

- 出金する金額を入力する

上記の手順で出金できるのは、ドコモ回線を契約していてd払い残高種別が現金バリューになっている人のみになります。

「セブン銀行ATMへの払い出し」 「ケータイ料金への充当」は、ドコモ回線をご契約のお客様でd払い残高種別が「現金バリュー」の方のみご利用できます。

通常d払い残高はデフォルトでプリペイドバリューになっており、現金バリューへ設定するにはオンライン本人確認をした後に、手続きする必要があります。

d払い残高種別がプリペイドバリューの人やauおよびソフトバンクユーザーは、出金ボタンをタップしてもセブン銀行ATMのボタンが表示されません。

そのため、d払い残高種別がプリペイドバリューの人やauおよびソフトバンクユーザーで現金が必要な場合は、一度振り込み融資で借り入れした後に銀行口座から出金する必要があります。

いずれにしても手間がかかるため、コンビニATMで現金を受け取りたいのなら、一般的なアプリを利用してお金を借りるほうがよいでしょう。

一般的なお金を借りるアプリなら、契約後であれば誰でもセブン銀行やローソン銀行でスマホATM取引を利用できます。

出金するのが面倒に感じない人は、次で説明する振込融資の方法を読み進めてください。

振込融資でも24時間365日いつでも即時で借入できるのが嬉しいポイント

dスマホローンはモアタイムシステムに参加しており、24時間365日いつでも即時で振込融資に対応してもらえます。

夜間や早朝、土日といった銀行窓口が休業している時間帯でも借り入れできるため、緊急でお金が必要なときにおすすめです。

例えば家賃や光熱費の引き落としを忘れていて、口座残高が0円だったとしても、dスマホローンなら時間に関係なくすぐに振り込んでもらえます。

他にも、上述したようなd払い残高を出金できないユーザーが、dスマホローンで借りたお金を現金で受け取るための方法として利用することも可能です。

ただし銀行窓口が休業している時間帯にお金を借りる場合、振込先の銀行口座もモアタイムシステムに参加していないと振り込みが翌営業日になります。

振込融資を利用するなら、事前にモアタイムシステム参加金融機関一覧に自分の銀行口座が掲載されているか確認しておきましょう。

振り込み人名義がドコモだから通帳を見られてもバレない

振り込み融資を利用すると通帳を家族に見られたときに困ると思っている人もいるかもしれませんが、dスマホローンなら振り込み人名義が株式会社NTTドコモなのでバレません。

在籍確認で会社名を名乗られたときと同様、dカードを契約した旨を家族に伝えておけば、振り込み人名義だけで借り入れを連想するのは難しいでしょう。

さらに返済する際の振込先もドコモDスマホL名義となり、dスマホローンであることがわかりづらくなるよう配慮されています。

一般的なカードローンと違って、会社名を見られてもバレづらいのは、大手携帯キャリアとして知名度があるドコモならではの特徴です。

返済期日は毎月27日!自動引き落としだから残高不足に気をつけよう

dスマホローンの返済期日は毎月27日となっており、当日になると指定した銀行口座で自動引き落としが実施されます。

指定した口座が残高不足になっていると引き落としが実施されず、返済の遅延になってしまいますので、必要金額の入金を忘れないようにしましょう。

返済が開始される月は、初めて借り入れした日付によって以下のように異なります。

| 初回借り入れ日 | 初回返済期日 |

|---|---|

| 1日〜10日 | 借り入れ日同月の27日 |

| 11日〜末日 | 借り入れ日翌月の27日 |

11日〜末日までの間に借り入れした人は翌月まで返済不要ですが、1日〜10日の場合は同月から返済が開始されます。

そのため、当月中に返済することが難しい場合は、11日以降まで待ってから借り入れするのが最適です。

dスマホローンの特徴!ドコモユーザーなら最大3.0%(年率)の金利優遇を受けられる

dスマホローンの特徴は、ドコモユーザーなら最大3.0%(年率)もの金利優遇を受けられることです。※1

通常金利は3.9〜17.9%(年率)となっていて消費者金融と同等ですが、金利優遇適用後なら0.9~17.9%(年率)まで引き下げられます。※1

dスマホローンで金利優遇が適用される条件は、以下のとおりです。※1

| 金利優遇の条件 | 優遇金利(実質年率) |

|---|---|

上記のいずれかに該当 |

−1.0%(年率) |

| dカードまたはdカード GOLD、dカード PLATINUMを契約 |

|

| d払い残高からの支払い※2(判定基準日の前月※3) | −0.5%(年率) |

| 全ての条件を満たした場合の最大優遇金利 | −3.0%(年率) |

上述したとおりdスマホローンはドコモユーザー向けに提供されているローンであることから、契約内容が多いほど金利を引き下げてもらえる仕組みになっています。※1

しかし引き下げられるのは最小金利のみとなっており、100万円以下の少額融資を希望する人は17.9%(年率)の最大金利が適用されるケースがほとんどのため、恩恵を受けられません。

100万円以上借りる予定がないのなら、最大金利が15.0%以下の低金利で借りられるカードローンを選んだほうがよいでしょう。

100万円以下の借り入れでも、すぐに完済するならdスマホローンのほうが利息を安く抑えられる可能性があります。

注釈

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。

適用条件はdスマホローン公式サイトでご確認ください。

※2 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。

ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

※3 優遇金利は毎月25日または26日の判定基準日情報に基づき判定し翌月1日より適用となります。例えば、1月にd払い残高からのお支払を利用した場合、以下の通りとなります。

優遇金利適用月 :3月

判定基準日 :2月(25日または26日)

判定基準日の前月:1月

最大300万円~10万円の借り入れまで最大30日間の利息が無料になる

dスマホローンはリリース記念のキャンペーンを実施しており、最大300万円~10万円までの利息が最大30日間も無料になります。

つまり、1ヶ月以内に返済すれば利息は発生しないということです。

無利息期間は消費者金融が主な顧客サービスとして提供していますが、ほとんど30日程度で終了するため、dスマホローンも同等の仕様となっています。

dスマホローンと消費者金融の無利息期間を比較した結果は、以下のとおりです。

| 消費者金融 | 借入金額の上限 | 無利息期間 |

|---|---|---|

| dスマホローン | 最大300万円~10万円 | 最大30日間 |

| レイク(旧レイクALSA) | 50万円未満 | 最大60日間* |

| 50万円以上 | 最大365日間* | |

| アコム | 上限なし | 契約の翌日から30日間は金利0円* |

| アイフル | 上限なし | 最大30日間 |

| プロミス | 上限なし | 最大30日間 |

| SMBCモビット | ー | 適用なし |

ほとんどの大手消費者金融と比べても無利息期間が同等なものの、レイクに限っては365日間に設定されているため、dスマホローンのほうが劣ってしまいます。*

無利息期間を目当てにdスマホローンを申し込むのなら、一度レイクの審査を受けたほうがいいかもしれません。

無利息期間だけではなく金利や審査の優遇に魅力を感じているのなら、dスマホローンで申し込んでも損はしないでしょう。※1

注釈

※適用条件:アコムでのご契約がはじめてのお客さま

※無利息期間経過後は通常金利が適用されます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※初回契約翌日から無利息適用となります。

※レイクで初回契約の方が対象

※Webでお申込み、ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※他の無利息商品との併用は不可となります。

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。

適用条件はdスマホローン公式サイトでご確認ください。

SBI新生銀行スマートマネーレンディングよりもドコモユーザーへの優遇が多い

ドコモユーザー向けのカードローンとしては、2019年3月にSBI新生銀行スマートマネーレンディングも提供が開始されており、どちらがいいのか迷っている人もいるかもしれません。

結論からいうと、ドコモユーザーはSBI新生銀行スマートマネーレンディングよりもdスマホローンを選んだほうが優遇が多くなります。

dスマホローンとSBI新生銀行スマートマネーレンディングで、ドコモユーザー向けの優遇や仕様を比較した結果は以下のとおりです。

| 仕様 | dスマホローン | SBI新生銀行スマートマネーレンディング |

|---|---|---|

|

|

|

| 運営会社 | 株式会社NTTドコモ | SBI新生銀行 |

| カードローン種別 | 貸金業者カードローン | 銀行カードローン |

| 審査基準 | 自社基準 | 銀行基準 |

| 融資時間 | 最短即日※1 | 最短2〜3日 |

| 限度額 | 1〜300万円 | 10〜100万円 |

| 最少借入額 | d払い残高の場合1,000円から借入可能 | 10,000円から借入可能 |

| 通常金利 | 0.9〜17.9%(年率)※2 | 5.7〜14.8% |

| ドコモユーザー優遇 |

|

|

dスマホローンは株式会社NTTドコモが自社で運営しているため、d払い残高へのチャージや無利息期間、ポイント付与といったドコモユーザーへの優遇が手厚い印象があります。

ドコモユーザー向けの金利優遇も最大3.0%(年率)となっており、SBI新生銀行スマートマネーレンディングと比べて2倍以上になります。※2

そのため申し込むならdスマホローン一択と言いたいところですが、SBI新生銀行スマートマネーレンディングは銀行カードローンなのでそもそも通常金利が低い点は否めません。

全体的なスペックの高さで選ぶならdスマホローン、金利の低さだけを重視するならSBI新生銀行スマートマネーレンディングで申し込むとよいでしょう。

注釈

※1 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※2 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。

適用条件はdスマホローン公式サイトでご確認ください。

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。

なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

限度額は最大300万円!dカードのキャッシング枠よりも高額融資が可能

dスマホローンの限度額は最大300万円となっており、高額融資にも対応してもらえるのが特徴です。

これまで株式会社NTTドコモが自社運営する金融商品は高額融資に注力しておらず、主力商品となっていたdカードのキャッシング枠でも限度額は最大100万円でした。

後出のdカード GOLDでは限度額が最大300万円まで引き上げられたものの、上級カードであることから一般カードと比べて入会審査が厳しく、高額融資自体が難しい印象がありました。

| ドコモの金融商品 | dスマホローン | dカード | dカード GOLD |

|---|---|---|---|

|

|

|

|

| キャッシング限度額 | 1〜300万円 | 10〜100万円 | 50〜300万円 |

| 審査難易度 | ◎ | ◯ | × |

| 入会するときの年収条件 | 1〜2万円でも月収を得ていれば可 | 毎月安定した収入が必要 | 300万円以上の年収が必要 |

しかしdスマホローンであれば貸付の敷居が低いため、誰でも高額融資を狙いやすくなります。

ただしdスマホローンに限らず、dカードやdカード GOLDでもキャッシングする場合は貸金業法の総量規制が適用され、上述したように限度額が年収の3分の1までに制限されます。

300万円までお金を借りるには、900万円の年収が必要になりますので覚えておきましょう。

すでにdカードやdカード GOLDでキャッシング枠を設定している人は、dスマホローンを申し込む前に取り消し手続きをしましょう。

クレジットカードのキャッシングと併用不可なので取り消し手続きしよう

dスマホローンとdカードおよびdカード GOLDのキャッシング枠は、残念ながら併用できません。

同じグループ会社同士の金融商品で併用可能にすると、利用者が返済不能となった場合に貸付側の損失が大きくなるからです。

そのため、すでにdカードやdカード GOLDでキャッシング枠が設定されている人は、dスマホローンに申し込むと取り消し手続きをしてほしい旨の電話連絡がきます。

取り消し手続きをしない場合、dスマホローンで申し込めなくなりますので、速やかに対応しましょう。

dカードやdカード GOLDのキャッシング枠は、電話連絡があったタイミングで取り消す旨を伝えればオペレーターに手続きを進めてもらえます。

最後に、dスマホローンでお金を借りるポイントをまとめましたので参考にしてください。

- dスマホローンの特徴はドコモユーザーが最大3.0%(年率)の金利優遇を受けられること※1

- dアカウントを持っていないとdスマホローンに申し込めない

- dスマホローンの審査に通過するにはドコモスコアリングの点数を上げることが重要

- 借りたお金はd払いにチャージできるから残高が足りないときに利用しよう

注釈

※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。

適用条件はdスマホローン公式サイトでご確認ください。

貸付条件

レイクの貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |