公務員がお金を借りる場合、福利厚生として加入している共済組合の貸付制度を利用できます。

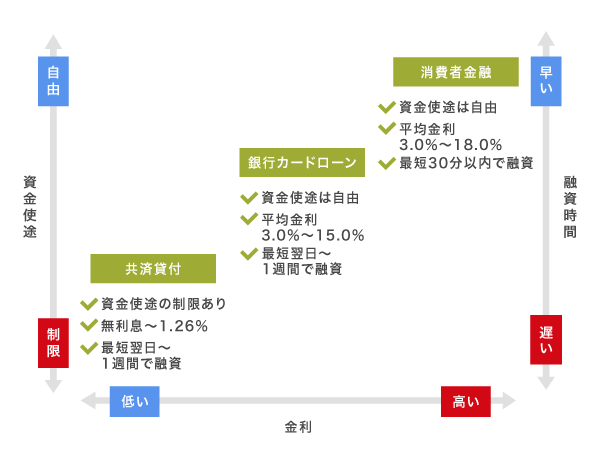

共済組合の貸付制度は適用利率が無利息〜1.26%となっており、民間金融機関よりも低金利でお金を借りられる利点があります。

しかし生活必需品や住宅の購入など資金使途が限定されてしまうため、借りたお金を自由に使いたいのなら銀行カードローンや消費者金融といった民間金融機関を選ぶのが最適です。

銀行カードローンや消費者金融は資金使途が自由なうえ、共済貸付よりも早く現金を受け取れます。

意外と知られていませんが、公務員は収入が安定していることから、銀行カードローンや消費者金融の審査で優遇してもらえます。

そのため、公務員がお金を借りるのなら資金使途や金利、お金が必要な時間に合わせて借入先を選ぶとよいでしょう。

この記事でわかること

- 公務員は収入が安定していることからどの金融機関でも審査で有利

- 共済組合は無利息〜1.26%の低金利で借りられる

- 銀行のローンは総量規制対象外だから高額を借りたい人向け

- 勤務先への電話や郵送物なしでバレないのは消費者金融だけ

- アコムなら入社初日でも当日に融資を受けられる

この記事では、公務員がお金を借りるときにおすすめな方法や審査に通過できないケースを詳しく解説していきます。

会社や家族へバレずに借りる方法も記載していますので、ぜひ参考にしてください。

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

公務員がお金を借りるときのおすすめ借り入れ方法3選

公務員は職業柄収入が安定しているというイメージが強いことから返済能力があると判断されるケースが多く、審査では有利な判断をしてもらえます。

あらゆるお金を借りる方法の中でも下記の3つは公務員組合に加入や安定した収入を貸付条件にしているため、公務員は審査に通過しやすくなります。

| 担保不要 | 連保不要 | 在籍確認 | 貸付条件 | |

|---|---|---|---|---|

| 消費者金融カードローン | ◯ | ◯ | なしも可能 | 20〜69歳までの安定した収入がある人 |

| 共済組合 | × | ◯ | あり | 0〜66歳までの共済組合に加入している人 |

| 銀行ローン商品 | × | ◯ | あり | 20〜65歳までの安定した収入がある人 |

共済組合の貸付制度は組合員の救済を目的としており、利用しやすいのが特徴です。

銀行カードローンは金利が低く、総量規制の対象外のため高額を借りることができます。

しかし共済組合と銀行カードローンの借り入れには、注意点があります。

注意ポイント

共済組合と銀行カードローンは、担保が必要です。

他にも職場へ連絡される可能性が高いことから、公務員が内緒でお金を借りたいなら在籍確認なしのカードローンを視野に入れることも重要になります。

家や車などといった高額の物品を担保に入れたくない人や電話連絡で会社にバレたくない人は、保険証のみでお金を借りることが可能な消費者金融カードローンをおすすめします。

消費者金融のカードローンは担保や連帯保証人が不要なうえに、郵送物なし・電話連絡なしで家族や会社にバレにくいです。

消費者金融と聞くと、怖い人が取り立てに来るのではと不安になりますよね。

現在の消費者金融は貸金業法を遵守しているため過度な取り立てや思っているような利息をつけられることもなく、安心してお金を借りられます。

次の項目では、あなたの悩みに合わせておすすめの借り入れ方法を解説します。

共済組合の貸付制度なら公務員だけが低金利で借りられる

共済組合の貸付制度は、組合員の救済を目的としています。

そのため貸付対象者を組合員のみとしており、それ以外の人には融資をおこなっていません。

以下の組合に加入している人は、貸付制度の対象者となります。

| 組合 | 該当職種範囲 |

|---|---|

| 都職員共済組合 | 東京都・区の職員 |

| 地方職員共済組合 | 地方団体関係団体職員・道府県の職員 |

| 指定都市職員共済組合 | 地方自治法により規定される指定都市の職員 |

| 市町村職員共済組合 | 指定都市以外の市町村職員 |

| 都市職員共済組合 | 昭和37年12月以前の健康保険組合を存続した市の職員 |

| 公立学校共済組合 | 公立学校の教育職員 |

| 警察共済組合 | 警察職員 |

| 日本私立学校振興・共済事業団 | 私立学校の教育職 |

上記は、地方公務員共済組合連合会に加入しているものです。

その他に、文部科学省共済組合や日本郵政共済組合といった国家公務員共済組合連合会に加入している人も融資を受けることができます。

共済組合貸付制度をもっと詳しく

共済組合の貸付制度は、銀行よりも低金利でお金を借りられます。

貸し付けの幅が広く、教育から住宅まで様々なジャンルから自分の使用用途に合わせて選択が可能です。

金利は銀行のカードローンよりも低く、無利息〜1.26%という超低金利で借りられます。

共済組合の貸付制度の種類

共済組合の貸付は、大きく分けて8つに分類されます。

借りたお金の使用用途に合わせて、以下から選択します。

| 貸付制度 | 使用用途 |

|---|---|

| 普通貸付 | 車や家電など生活必需品の購入 |

| 住宅貸付 | 住宅の購入や増改築の費用 |

| 教育貸付 | 子供の入学や就学に必要な費用 |

| 災害貸付 | 災害で損害を受けた費用 |

| 結婚貸付 | 本人または身内の結婚費用 |

| 出産貸付 | 本人または身内の出産 |

| 葬祭貸付 | 本人または身内の葬祭など |

| 医療貸付 | 本人または被扶養者の療養 |

上記に表記されているとおり、共済組合の貸付で借りたお金は幅広いジャンルに使用できます。

ただし共済組合から借りたお金は、一時的に必要な資金を貸し付け対象としています。

例えば住宅貸し付けでお金を借りた場合、一時的な資金として認められるのは新居の購入や増改築です。

アパートの家賃や他社で契約した住宅ローンの支払いは、慢性的に必要な資金であるため使用用途として認められません。

一方で教育貸付で借りたお金は慢性的に必要なことにも利用でき、遠方に在学中の子供が居住しているアパートの家賃なども対象となります。

使用使途が決まっていない借入はできない

使用用途に縛られず、借りたお金を自由に使いたいという人もいますよね。

- 生活費の補填に使いたい

- 競馬やパチンコなどのギャンブルに使うお金がほしい

- 投資に充てる資金がほしい

このような人には、使用用途が決まっていないと利用できない共済組合は向いていません。

借りたお金を自由に使いたい人は、ろうきんのマイプランがおすすめです。

ろうきんのマイプランなら公務員が審査で有利な判断をしてもらえるうえに、借りたお金を自由に使えます。

ろうきんについてもっと知りたい人は、「ろうきん(労金)でお金を借りる手順!カードローンの借入条件や審査は甘い?」で詳しく解説していますので併せてご覧ください。

共済組合に加入したばかりの人は、使用用途が貸付対象であってもお金を借りられない可能性があります。

共済組合でお金を借りる条件

共済組合の貸付制度を利用するには、組合員であることが前提です。

どの組合で貸付制度の申し込みをしても、金融機関のように細かい審査基準はありません。

注意ポイント

ただし、貸付制度の種類によって利用条件が異なるため注意してください。

それぞれの貸付制度の利用条件を調査した結果は、以下のとおりです。

| 貸付制度 | 利用条件 |

|---|---|

| 普通貸付 | 組合員資格を取得している人 |

| 住宅貸付 | 組合員になってから1年以上経過している人 |

| 教育貸付 | 組合員の資格を取得している人 |

| 災害貸付 | 組合員の資格を取得している人 |

| 結婚貸付 | 組合員の資格を取得している人 |

| 出産貸付 | 組合員or任意継続組合員の資格を取得している人 |

| 葬祭貸付 | 組合員の資格を取得している人 |

| 医療貸付 | 組合員の資格を取得している人 |

| 在宅介護対応住宅貸付 | 組合員になってから1年以上経過している人 |

普通貸付や医療貸付などは、借入限度額がある程度決められていることから入社1年目でも利用することができます。

住宅貸付などの融資金が高額になる貸付は、返済の信頼性を高めるために組合員の資格を取得してから1年以上経過していることを条件としています。

そのため、公務員の新入社員や中途採用された人は貸付対象として認められない可能性が高いです。

貸付制度でいくらまで借りれるの?

共済組合でお金を借りられる限度額は、貸付制度の種類によって異なります。

普通貸付や教育貸付などで慢性的に必要なお金を借りるときの上限金額は、利用者の月収の6倍までです。

災害貸付や住宅貸付は融資金額が高額になるため、利用者の月収額に組合員継続月数を乗じて算出します。

それぞれの貸付方法の借入限度額は、以下のとおりです。

| 貸付制度 | 借入上限額 | 限度額決定方法 | 金利 |

|---|---|---|---|

| 普通貸付 | 200万円 | 利用者の月給の6倍まで | 年1.26% |

| 住宅貸付 | 1,800万円 | 利用者の月収に組合員月数をかけた金額 | 年1.26% |

| 災害貸付 | 100〜1,150万円 | 利用者の月収に組合員月数をかけた金額 | 年0.93% |

| 医療貸付 | 100万円 | 利用者の月給の6倍まで | 年1.26% |

| 教育貸付 | 200万円 | 利用者の月給の6倍まで | 年1.26% |

| 結婚貸付 | 200万円 | 利用者の月給の6倍まで | 年1.26% |

| 葬祭貸付 | 200万円 | 利用者の月給の6倍まで | 年1.26% |

| 出産貸付 | 出産費相当額の範囲内 | 見積書や証明書から算出 | 無利息 |

共済組合でお金を借りる限度額は、月収の金額や継続月数によって左右されてしまいます。

共済組合の貸付限度額よりも高額を借りたい人は、低金利にお金を借りられる銀行ローンを選択しましょう。

公務員で高額借りたいなら銀行のローンで申し込もう

貸金業者からお金を借りる限度額は、総量規制により年収の3分の1までと定められています。

銀行ローンなら総量規制の対象外のため、共済組合の貸付制度よりも多い金額を借りることが可能です。

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

総量規制は貸金業者を対象に制定された法律のため、銀行などの金融機関は対象となりません。

少額から年収の3分の1以上の融資にも対応してもらえるのが特徴です。

銀行はローンの種類を数多く展開していて、なおかつ低金利にお金を借りられます。

あなたの使用用途に合わせて、いくらまで借りられるのかシミュレーションをしてみましょう。

銀行のローン商品と融資限度額

銀行のローン商品は、マイカーローンなどの使用用途に合わせたものから自由にお金を使えるものまで多様な商品を展開しています。

選択する銀行によって展開するローン商品が異なるものの、いずれも低金利で借りることが可能です。

例えば三井住友銀行には、以下のようなローン商品があります。

| ローン商品 | 使用用途 | 限度額 | 金利 |

|---|---|---|---|

| マイカーローン | 新車の購入・修理等の費用 | 10〜300万円 | 4.475% |

| 住宅ローン | 住宅の購入・増改築費用 | 100万円〜1億円 | 1.520〜3.200% |

| 教育ローン | 子供の入学、就学にかかる費用 | 10〜300万円 | 2.975〜3.475% |

| カードローン | 原則自由 | 10万円〜800万円 | 4.0〜14.5% |

| フリーローン | 家具購入・旅行・結婚・引越し等費用 | 50万円〜1億円 | 2.775〜5.975% |

銀行は上記のように様々なローン商品を展開していますが、中でも借りたお金を自由に使えるカードローンがおすすめです。

借りたお金を自由に使える銀行のカードローン

銀行のカードローンは、実質年収の3分の1以上の金額を自由に使用できます。

金利が低いため、高額のお金を借りても利息が膨れ上がらないのが特徴です。

自社ATMでの取引で手数料が無料になるケースもあり、限度額内の金額を何度でも引き出せます。

制限が少ない借入方法のため、以下のような人に最適な借入方法です。

こんな人におすすめ

- 高額を借りたい

- 利息を増やしたくない

- 借入金を生活資金に使いたい

銀行のローン商品は、金融機関の中でも最も低い金利でお金を借りられます。

しかし、お金を借りるには審査に通過する必要があります。

銀行のローンでお金を借りるなら審査条件をクリアしよう

公務員は収入が安定しているため、銀行ローンの審査に通過しやすい職種です。

銀行ローンは低金利のため貸付事業による利益が出にくく、利用者が高額借入をしたまま返済ができなくなった場合に大きな打撃となります。

確実に返済できるかどうかを判断するため、審査では以下の項目を重視します。

- 職業

- 在職年数

- 年収

- 安定した給料を毎月もらっているか

公務員は毎月安定して基本給を支払われることや職を失う可能性が低いことから、プラスに評価をしてもらえます。

しかし、有利に借りられる職種といっても審査の内容が免除されるわけではありません。

どの金融機関の審査でも職業に虚偽の申請をしていないか見極めるため、在籍確認をおこなっています。

在籍確認では必ず勤務している会社に電話をされてしまうため、バレずにお金を借りたい人には不向きな借入方法です。

消費者金融のカードローンなら、電話連絡なしにできるサービスがあります。

公務員でバレずに借りたいなら消費者金融カードローン

消費者金融のカードローンは、もっともバレずにお金を借りられます。

公務員だからこそ、借金が周囲にバレるのは避けたいですよね。

周囲にバレないようにお金を借りるには、郵送物なし・電話連絡なし・カードレスのサービスを展開している消費者金融を選ぶことが必須となります。

以下の消費者金融は、周囲にバレないよう徹底したサービスを展開しています。

| 消費者金融 | 金利 | 電話連絡なし | 原則郵送物なし | カードレス |

|---|---|---|---|---|

| アコム(詳細) | 3.0%〜18.0% | 原則、在籍確認なし※1 | ◯ | ◯ |

| レイク | 4.5%〜18.0% | ◯※2 | ◯ | ◯ |

| アイフル | 3.0%〜18.0% | ◯ | ◯ | ◯ |

| プロミス(詳細) | 4.5%〜17.8% | ◯* | ◯ | ◯ |

| SMBCモビット(詳細) | 3.0%〜18.0% | WEB完結申込で電話連絡なし | ◯ | ◯ |

消費者金融は数多く存在しますが、電話連絡なし・郵送物なし・カードレスの全てに対応しているのは、上記4社だけです。

この4社なら、家族や会社の人にバレることなくキャッシングができます。

しかし、ただ申し込みをするだけではこのサービスは受けられません。

注意ポイント

電話連絡なし・郵送物なしにしたい人は、Webで申し込みをしてください。

大手消費者金融は幅広い層の顧客を獲得するため、Webサービスに力を入れています。

WEBから申し込みをした人は、上記以外にも様々なサービスを受けられるようになっています。

即日融資もWEB申し込みで受けられるサービスのひとつです。

注釈

※三井住友カードのカードローンは信販・クレジット系のカードローンです。

※1 電話での確認はせずに書面やご申告内容での確認を実施

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

消費者金融のカードローンは今すぐお金を引き出せる

消費者金融のカードローンは、あらゆる借り入れ方法の中で最も早くお金を借りられます。

大手消費者金融は審査スピードを売りにしているところが多く、早く審査が終わってスピーディーにお金が手に入るのが特徴です。

それぞれの消費者金融の審査と融資までにかかる時間は、以下のとおりです。

| 消費者金融 | 審査時間 | 融資までの時間 |

|---|---|---|

| アコム | 最短20分※1 | 最短20分※1 |

| レイク* | 最短15秒 | 最短25分※2 |

| アイフル | 最短18分* | 最短18分* |

| プロミス | 最短3分審査(回答)* | 最短3分* |

| SMBCモビット | 最短15分* | 最短15分* |

| 三井住友カードのカードローン* | 最短5分* | 最短5分* |

上記の消費者金融は、最短で即日中にお金を借りられます。

ただし、電話や郵送で申し込みをすると即日融資が受けられなくなるため注意が必要です。

最短ルートでお金を手に入れたい人は、必ずWEBから申し込みをしましょう。

より早くお金を手に入れたい人は、審査の対策をしておくことをおすすめします。

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※2 Web申込みの場合、最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融でお金を借りる条件

消費者金融のカードローンは、銀行のカードローンや共済組合と違い、貸付対象者の幅が広いのが特徴です。

公務員だけでなく、アルバイトや学生でもお金を借りることができます。

アコムやレイク、アイフル、プロミス、SMBCモビットといった大手消費者金融が提示している貸付条件は、以下のとおりです。

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。引用元: アイフル公式HP

上記の安定した収入とは、5万円以上の収入を毎月得ていることを指します。

基本給が支払われる職種であれば、返済能力があると認められます。

つまり公務員は基本給が高く離職率も低いため、消費者金融の審査でかなり有利であるというわけです。

銀行カードローンや共済組合は収入が少ないほど不利になりますが、消費者金融のカードローンなら学生時のアルバイトも考慮してもらえます。

公務員一年目でも借りられるのはアコム

アコムは、今年入社したばかりの公務員一年目の人でも審査通過が可能です。

20歳以上であればアルバイトでもお金を借りることが可能なため、2〜3ヶ月程度勤務していればじゅうぶん借りられます。

公務員が審査に有利とはいえ、ある程度対策をして審査通過の確率を高めておいたほうが賢明です。

審査を受けるときは、以下の項目を確認してから挑みましょう。

アコムで公務員一年目が審査通過する方法

- 直近3ヶ月の給料明細を提出(直近なら内定前のアルバイト明細でもOK)

- 申し込みはアコムだけに絞ろう

- 携帯電話利用料金などの支払いの遅延は、できる範囲で解消しておこう

アコムの審査では、限度額の総額が50万円を超える場合に収入証明書が必要となります。

収入証明書を提出すると返済への信用度が上がるため、公務員一年目の人でも審査でかなり有利になります。

>> アコムの詳細はこちら

安定した収入があれば優遇してもらえるレイク

レイクの審査では、アルバイトやパート、派遣社員といった非正規雇用者よりも公務員のほうが優遇されます。

公務員は就業している会社が倒産する可能性が低いうえ、万が一長期休業したとしても休業手当といった補償が充実しており、収入が安定するからです。

レイクは他社と違って銀行傘下に入らず、独立経営を続けていることから、多重債務に陥る可能性がある人への融資に消極的な印象があります。

反対に公務員のような収入が安定した人へ前向きに融資をおこなっているので、審査が不安ならレイクを選ぶのもよいでしょう。

>> レイクの15秒審査結果はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

公務員でも100%審査通過するわけではない!借りられないケース

公務員だからといって、100%審査に通過するわけではありません。

安定した収入があっても、属性に問題があると審査に落ちてしまいます。

例えば信用情報に傷があったり多額の借金があったりすると、いくら公務員でも審査に通過することは難しいです。

次の項目では、公務員で審査に落ちてしまう人の共通点を紹介していきます。

信用情報に傷がある

公務員でも、信用情報に傷がある人は、審査通過が難しいです。

「信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報になります。

引用元: 信用情報とは-指定信用情報機関のCIC

信用情報は、JICC(日本信用情報機構)に約5年間記録されます。

金融機関や貸金業者の審査では必ずJICCにて信用情報を調査されるため、返済の遅延や滞納があると返済能力がないとみなされてしまいます。

審査通過するためには、今現在滞っている支払いをできる範囲で済ませておきましょう。

直近で公務員を退職している

残念ながら公務員を退職している人は辞めてすぐだったとしても、職業欄に公務員と記載することはできません。

もちろん公務員でなくてもお金を借りられる方法は多数ありますが、共済組合のような規定のある借り入れ方法では貸付対象者外となってしまいます。

消費者金融のカードローンなら、2〜3ヶ月以上勤務していれば融資を受けることも可能です。

現段階で求職中なら、国の制度である求職者支援資金融資でお金を借りるのもひとつの手段です。

複数社から多額の借り入れをしている

他社への申し込み状況や借り入れ状況は、審査で必ず確認されます。

そのため複数社からの借り入れや多額の借金がある人は返済能力がないと判断され、通常のローンでは審査通過できない可能性が高いです。

おまとめローンなら複数社+多額の借り入れでもOK

消費者金融のおまとめローンなら、他社からの借り入れがあってもお金を借りられます。

消費者金融のおまとめローンは、多重債務に苦しむ人の救済を目的としています。

複数社の借り入れをまとめられるため、今までよりも低い金利で、返済先も1社のみとなります。

おまとめローンでできること

- 複数社の借り入れを合算できる

- 返済先を1社にまとめられる

- 今までよりも低金利になる

条件を指定して検索ボタンをクリックしてください。(複数可)

貸付条件

レイクの貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |