突発的なトラブルや景気によって会社の経営が苦しくなり、加入している商工会で勧められたマル経融資を検討している人は多いのではないでしょうか。

マル経融資は銀行や信用金庫などといった民間金融機関よりも設定金利が低いうえに、小規模企業の事業主でも高額な融資を受けられる利点があります。

しかし日本政策金融公庫は財務省が管轄する金融機関であることから、マル経融資の審査基準は厳しいのではないかといわれています。

そこでマル系融資の審査は本当に厳しいのか、管理人が実際に申し込んで調査しました。

審査で重要視される項目や通過するためのコツについて詳しく解説していきますので、ぜひ参考にしてください。

この記事でわかること

- マル経融資の審査に通過するコツは6ヶ月間の経営指導を受けていること

- 日本政策金融公庫は申し込んだ半数以上が資金調達に成功している

- 審査通過後は1.21%の年率で最大2,000万円まで借りられる

- 一部の風俗業や娯楽業を営んでいる人は融資の対象外となる

事業主が資金調達する際は、金利や限度額だけでなく国からの助成など様々な観点から見て好条件な借入方法を選択するのがベストです。

まずはマル経融資について、詳しく知っておきましょう。

マル経融資とは小規模企業の事業主を支援するための融資制度のこと

マル経融資(小規模事業者経営改善資金)とは、日本政策金融公庫が小規模企業の事業主向けに設けている公的な融資制度のことです。

中小企業の振興を目的としており、資金繰りが難しい小規模企業の事業主を救済するために設けられました。

小規模企業の事業主は利益が安定しないことから、銀行や信用金庫などといった民間金融機関から融資を渋られてしまう実情があります。

しかしマル経融資なら小規模企業の事業主でも審査で優遇してもらえるうえに、無担保および無保証人で借り入れが可能です。

無担保および無保証人で貸付をおこなっている旨については、中小企業庁の公式ホームページにも記載されています。

―担保、信用が不足している小規模事業者の金融アクセスの改善と経営改善を目的として、 昭和48年に発足した無担保無保証の融資制度。

引用元: 中小企業庁 公式HP

つまり、お金を借りるとしても住居を担保に入れたり、知り合いに連帯保証人を頼む必要がないということです。

日本政策金融公庫は国が100%出資している金融機関であり、経営者を支援する政府の意向に沿って運営しているため他にも幅広く貸付条件が緩和されています。

マル経融資の貸付条件

| 資金使途が運転資金の場合 | 資金使途が設備資金の場合 | |

|---|---|---|

| 融資限度額 | 最大2,000万円 | |

| 金利(年率) | 1.21% | |

| 返済期間 | 7年以内 | 10年以内 |

| 据置期間 | 1年以内 | 2年以内 |

| 審査期間 | 最短2ヶ月 | |

| 担保・連帯保証人 | 不要 | |

マル経融資では返済期間が最長10年となっており、高額な事業資金を借りても無理なくゆっくり返済を続けられます。

1年〜2年の据え置き期間もあり、すぐに売上金が手元に入らない人にも最適です。

据え置き期間とは?

利息のみを返済し、元本の返済を回避できる期間のこと。

据え置き期間がない返済方法に比べて、支払月額が大幅に安くなる。

マル経融資は景気後退局面を反映し、融資実績を伸ばし続けているのも利点のひとつになります。

ただし融資審査には最短でも2ヶ月かかってしまうため、急いでいる人には向いていません。

すぐに借入金が手元にほしい人は、同じ日本政策金融公庫が運営している新創業融資制度を検討してみてはいかがでしょうか。

創業してから7年以内の人であれば、最短2週間で融資を受けられます。

とはいえすぐに借入金を受け取る必要がないのであれば、利点の多いマル経融資で資金調達するほうが賢明だと思います。

例えば、マル経融資は複数の金融機関を利用しなくても事業資金として十分な金額を借りられるのが特徴です。

事業資金として最大2,000万円まで融資を受けられる

マル経融資なら、事業資金として最大2,000万円まで融資を受けられます。

国が出資している金融機関であることから財源を十分に確保しており、銀行や信用金庫と違って貸し倒れのリスクが少ないからです。

経営者の資金繰りをサポートする融資制度のため、経営が安定していない小規模企業の事業主でも前向きに融資を検討してもらえます。

管理人の体験談

実際に、企業の年間売上高が500万円程度の事業主が2,000万円を借りられたケースもあります。

とはいえ様々な借入方法で資金調達を検討してきた人は、他の金融機関と同様に総量規制によって借りる金額を制限されるのではないかと心配になりますよね。

総量規制とは?

貸金業者から融資を受ける場合に、借入金額を年収の3分の1までに制限する法律。

マル経融資は総量規制の例外である個人事業者に対する貸付けに該当するため、2,000万円以内であれば年収に関係なく借入が可能です。

総量規制の対象外として認められる条件については、日本貸金業協会の公式ホームページにも記載されています。

個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

引用元: 日本貸金業協会 公式HP

さらに資金使途が幅広いため、使い勝手の面でも申し分ありません。

借入金は設備の購入やボーナスの支払いに利用できる

マル経融資の資金使途は運転資金と設備資金の2種類に分けられており、設備の購入やボーナスの支払いなどに利用できます。

具体的な資金使途は、以下のとおりです。

| 運転資金 | 設備資金 |

|---|---|

|

|

マル経融資で借りたお金は事業資金であれば幅広く利用できるため、資金繰りが苦しい経営者に向いてます。

ただしマル経融資を含めた事業主向けの公的融資制度は、生活費が資金使途に含まれない点に注意が必要です。

事業資金と合わせて生活費も足りない場合は、マル経融資と合わせて他の融資制度に申し込むことをおすすめします。

例えば生活が苦しい人が貸付対象となる生活福祉資金貸付制度なら、生活費や医療費として最大580万円まで融資を受けられます。

マル経融資は高額の事業資金を幅広い用途に利用できるだけでなく、お得に借りられる利点があります。

年率1.21%という低金利で融資を受けられるから利息が増えにくい

マル経融資の設定年率は1.21%となっており、低金利で借り入れできるのが特徴です。

銀行や信用金庫よりも年率が低く、無駄に支払う利息を最小限に抑えられます。

銀行や信用金庫は貸付による利益を目的としているため、公的な融資制度よりも設定年率が高くなります。

一方でマル経融資は個人事業主の資金繰りをサポートする融資制度であり、利益を目的としていないことからほぼ無利息といっても良い程の金利で貸付をおこなっています。

マル経融資と銀行および信用金庫の金利を比較した結果は、以下のとおりです。

| 借入方法 | 年率 | 2,000万円を10年借りた場合の利息 |

|---|---|---|

| マル経融資 | 1.21%(2020年度) | 241万9,999円 |

| 銀行カードローン | 4.0%〜15.0% | 799万9,999円〜2,999万9,999円 |

| 信用金庫カードローン | 4.7%〜14.7% | 939万9,999円〜2,933万9,999円 |

マル経融資の設定年率は、銀行および信用金庫と比べて最大12分の1であることがわかります。

利息総額も大幅に抑えられるため、無駄に支払うお金を増やしたくない人はマル経融資で資金調達したほうが良いでしょう。

融資を受けたあとに居住している市町村の利子補給制度に申し出ると、さらに利息を抑えられます。

利子補給制度に申請すると最大12ヶ月間の利息が2分の1になる

マル経融資で事業資金を借りた人は、各市町村が設けている利子補給制度に申請すると最大12ヶ月間の助成を受けられます。

居住している市町村に利息の50〜60%を負担してもらえるため、期間中は支払う金額を実質2分の1にできるのが特徴です。

例えば広島県三次市では、利子補給制度で最大20万円まで補助金を受給できます。

補給金額:補給対象期間の支払利子額の全額(上限20万円)

引用元: 広島県三次市 公式HP

市町村などの自治体は日本政策金融公庫と同様に国の政策に則って活動しており、個人事業主に向けて積極的に支援をおこなっています。

前述で解説した据置期間と合わせて利用すると、2,000万円まで借りても1ヶ月に支払う利息が2万円以下になりますので収益の増加が難しい人にも最適です。

とはいえ高額なお金を借りることから、無利子の借入方法を探している人もいますよね。

事業主が無利子で資金調達したいのなら、他の公的融資制度で資金調達するのもひとつの手段です。

国からお金を借りられる公的融資制度のなかには、環境および情勢の変化によって経営に打撃を受けた人や資金繰りが難しい人が無利子で資金調達できる制度があります。

例えば管理人の友人は飲食業を経営していますが、公的融資制度のひとつである経営安定資金に申請し、無利子で3,000万円の資金調達に成功していました。

無利子の公的融資制度は需要が多いことから申請の倍率が高く、審査落ちになる可能性が高い実情があります。

審査に通過する可能性が高い資金調達方法を選びたいのなら、マル経融資に申し込んだほうが良いでしょう。

管理人が実際にマル経融資に申し込んで調査した審査基準や難易度を、詳しく解説していきます。

マル経融資の審査基準は厳しいの?難易度を他の企業向け融資制度と比較

結論からいうと、マル経融資の審査基準は他の公的融資制度と比べて厳しくありません。

従業員数3人で年間売上額1,200万円の管理人でも、簡単に融資を受けられました。

管理人は今まであらゆる事業者向けローンで融資を受けてきましたが、ここまで積極的に支援をしてもらえたのは初めてです。

実際に事業者ローンおよび融資制度で借り入れをして審査難易度を調査した結果は、以下で表にまとめましたので参考にしてください。

| 借入方法 | 借りられた金額 | 審査難易度 |

|---|---|---|

| マル経融資 | 2,000万円 | 低 |

| 創業融資 | 1,800万円 | 中 |

| 小規模企業共済 貸付制度 | 1,200万円 | 中 |

| 消費者金融のビジネスローン | 800万円 | 低 |

| 信用金庫 | 500万円 | 高 |

| 銀行 | 200万円 | 高 |

マル経融資は銀行などの民間金融機関で対応できない小規模企業の事業主への貸付を補完する目的で設けられた融資制度のため、前向きに融資をおこなっている印象があります。

小規模企業の事業主の資金繰りをマル経融資でバックアップする旨については、中小企業庁の公式ホームページにも記載されています。

事業の規模が小さい=必要資金が少額(小口融資)であるが故の高コスト性・利益率が低い=償還能力(返済能力)が低いが故の高リスク性という民間金融機関では対応困難な課題が多いために、政府系金融機関による融資制度としてマル経融資を講じてきた。

引用元: 中小企業庁 公式HP

マル経融資は会社の利益や事業主自身の年収に関係なく融資を受けられるため、他の借入方法と比べて難易度は低いと感じました。

一方で銀行や信用金庫は多重債務を防止する目的で審査を厳格化しており、通過率も10%程度であることから借り入れ自体が困難です。

手っ取り早く資金調達したいのであれば、申し込んだ半数以上が審査に通過できるマル経融資で申し込むことをおすすめします。

申し込んだ60%以上が融資を受けられた実績がある

マル経融資を設けている日本政策金融公庫の審査通過率は60%となっており、申し込んだ半数以上が融資を受けられた実績があります。

審査通過率とは?

マル経融資に申し込んで、審査に通過できた人の割合。

他の借入方法よりも高確率で審査に通過できるため、初めて借り入れする人や資金調達に失敗したくない人に最適です。

実際に当サイトが個人事業主200人を対象にどこで融資を受けられたかアンケート調査を実施したところ、半数以上が日本政策金融公庫で資金調達に成功していることがわかりました。

| 借入方法 | 人数 |

|---|---|

| 日本政策金融公庫 | 128人 |

| 消費者金融のビジネスローン | 36人 |

| その他の公的融資 | 21人 |

| 信用金庫 | 12人 |

| 銀行 | 3人 |

当サイトのアンケートは、第3者調査機関の情報を元に作成されています。

コンテンツの根拠(2024年)はこちら

コンテンツの根拠(2025年)はこちら

つまり、日本政策金融公庫は銀行と比べて43倍の確率で融資を受けられるということです。

管理人が知る限り銀行の融資実績は多くても単月で5,000件程度ですが、日本政策金融公庫は令和2年2月の融資実績が32,029件となっており貸付に積極的な印象があります。

融資実績については、日本政策金融公庫の公式ホームページにも記載されています。

本月貸付高 本月貸付高 貸付件数 32,029 貸付金額 148,307,130 引用元: 日本政策金融公庫 公式HP

ただし、融資に積極的だからといって誰でも審査に通過できるわけではありません。

確実に融資を受けるためには、日本政策金融公庫が提示する条件を満たしておくことが大切です。

マル経融資で借り入れする条件について、解説していきます。

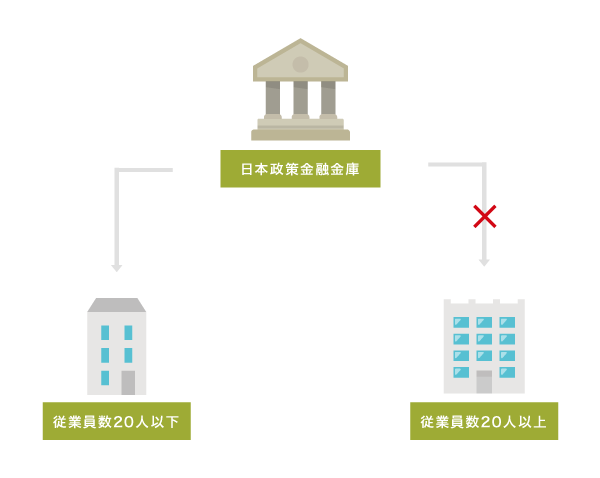

融資を受けるために満たすべき条件は従業員数が20人以下であること

マル経融資で借り入れするために満たすべき条件は、従業員数が20人以下の法人または個人事業主であることです。

マル経融資は小規模企業の事業主向けに設けられた融資制度のため、公平な審査ができるように従業員数を制限しています。

中小企業や大手企業を貸付対象に含めると、年収や収益に差が出て小規模企業の事業主が審査で不利になってしまうからです。

マル経融資の貸付対象となる従業員数については、日本政策金融公庫の公式ホームページにも記載されています。

従業員が20人以下(商業・サービス業の場合(宿泊業、娯楽業を除く)は5人以下)の方で、商工会議所、商工会または都道府県商工会連合会の長の推薦を受けた方が対象となります。

引用元: 日本政策金融公庫 公式HP

つまり、小規模企業の事業主はマル経融資で申し込むほうが審査で有利になるということです。

年収や会社の利益が同じ程度の人が集まるため、無闇に審査で落とされることはありません。

とはいえ、小規模企業でも従業員数の制限をオーバーしているという人もいますよね。

従業員数をオーバーしていてマル経融資に申し込めない場合は、小規模企業共済の貸付制度の利用を検討してみてはいかがでしょうか。

小規模企業共済の貸付制度は自分の積み立てたお金から借り入れする仕組みとなっており、審査がないため小規模企業の事業主でも簡単に資金調達できます。

小規模企業共済の貸付制度についてもっと知りたい人は、「小規模企業共済の貸付制度で借りるには?限度額から申込方法までわかりやすく解説」を合わせてご覧ください。

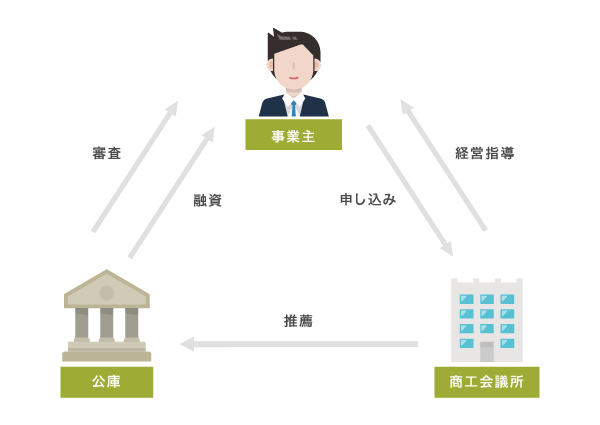

商工会議所で1年以上経営している人が対象!創業してすぐの借入は難しい

マル経融資の貸付対象は、商工会議所地区内で直近1年以上事業をおこなっている人になります。

マル経融資は、日本政策金融公庫と商工会または商工会議所が連携して設けている融資制度だからです。

商工会または商工会議所が1〜2年かけて調査した企業の経営状況を元に融資審査をおこなうため、営業地区外で経営している人や創業したばかりの人は対象外となってしまいます。

マル経融資を利用する条件として商工会議所地区内で1年以上の営業が必要な旨については、東京商工会議所の公式ホームページにも記載されています。

以下のすべての要件を満たす方

最近1年以上、同一会議所の地区内で事業を行っている引用元: 東京商工会議所 公式HP

例えば、海外で事業をしている場合は商工会議所地区外となるため融資を受けられません。

東京都で事業をおこなっている人は東京商工会議所、千葉県に会社がある人は千葉商工会議所など地区内であれば対象者となりますので安心してください。

6ヶ月以上の経営指導を経て商工会からの推薦を受けていることが必要

営業している地域の他にも、マル経融資で借り入れをするには6ヶ月以上の経営指導を経て商工会からの推薦を受けていることが必要になります。

経営指導とは?

商工会または商工会議所が任命した指導員から、経営のアドバイスを受けること。

前述でも解説したとおり、日本政策金融公庫は商工会または商工会議所が調査した企業の情報を元に審査をおこなっているからです。

商工会または商工会議所による経営指導を受けていることが条件である旨については、中小企業庁の公式ホームページにも記載されています。

商工会・商工会議所の経営指導を受けていることが要件です

貸付対象者:小規模事業者であり、以下の要件を全て満たす方 ・商工会・商工会議所の経営指導員による経営指導を6ヶ月以上受けていること。 (商工会・商工会議所の会員である必要はありません)引用元: 中小企業庁 公式HP

つまり、6ヶ月間の間に経営指導員によって仮審査がおこなわれているということです。

6ヶ月間の経営指導を受けていても、指導員に企業が成長する見込みがないと判断されると推薦してもらえません。

そのためマル経融資で借り入れするには、真剣に経営指導を受けることが必要になります。

経営指導といっても指導員が2ヶ月に1回程度会社に訪問して、話をするだけの簡単なものとなっていますので安心してください。

管理人の体験談

管理人が経営指導を受けた際は、「何か困ったことはありませんか」というスタンスで会話する程度でした。

ただし経営指導を受けていても、日本政策金融公庫の融資対象業種ではない場合は貸付対象外となってしまうため注意が必要です。

自分の営んでいる会社が融資対象業種であるか、事前に確認しておきましょう。

日本政策金融公庫の融資対象業種は幅広い!ほとんどが借り入れできる

マル経融資で借り入れをするには、経営している会社が日本政策金融公庫の融資対象業種であることが必要になります。

日本政策金融公庫の融資対象業種は幅広く、サービス業からIT関連までほとんどの業種が貸付対象となるのが特徴です。

しかし少数ではあるものの融資非対称となる業種もありますので、あらかじめ確認しておきましょう。

非対象となる業種は、以下のとおりです。

| 業種 | 該当業種詳細 |

|---|---|

| 金融、保険業 | 銀行業、協同組合金融業、信金業、クレジットカード業等非預金信用機関、補助的金融業、金融商品取引業、 損害保険業、共済事業、少額短期保険業 |

| 一部の事業サービス | 立業、集金業(公共料金又はこれに準ずるものにかかるものを除く。) |

| 一部の社会保険、社会福祉事業 | 介護事業社会保険事業団体、福祉事務所、更生保護事業 |

| 風俗業 | ソープランド業 |

| 娯楽業 | パチンコホール、芸妓場、場外馬券売り場、場外車券売り場、射的場、 競輪、競馬などの競争場や同競技団 |

| 政治、経済、文化団体 | 全般 |

| 郵便局、郵便業 | 全般(郵便局委託業または信書便事業を除く) |

日本政策金融公庫は財務省が管轄する国の金融機関であることから、社会的に批判を受ける可能性がある業種を営む人に対して融資をおこなっていません。

とはいえ融資非対象となる風俗業であってもガールズバーの店長が融資を受けられたなど、ギリギリで資金調達が成功するケースもあります。

いずれにしても確実に融資を受けたいのであれば、審査に通過するためのコツを実践しておくことが大切です。

審査に通過するためのコツについて、詳しく解説していきます。

マル経融資の審査に通過するためのコツは資金使途を明確にしておくこと

マル経融資の審査に通過するための最も重要なコツは、借りたお金の資金使途を明確にしておくことです。

マル経融資は前述で解説したとおり企業の振興を目的とした融資制度のため、他の借入方法と違って返済能力よりも借入金を有益に使えるかどうかを重視されます。

そのため資金使途が具体的になっている人ほど借入金を無駄にしないと判断され、審査に通りやすくなります。

資金使途を具体的に明示する方法としては、購入する設備の金額や従業員に支払う給与額などが記載された書類を提出するのが効果的です。

管理人のアドバイス

Microsoft ExcelやMicrosoft Wordで簡単にまとめた文書でも問題ありませんが、見積書などといった信ぴょう性の高い書類を提出すると良いでしょう。

ただし、債務の借り換えは資金使途として認められませんので注意してください。

借りたお金で債務の借り換えはできない

マル経融資で借りたお金は設備の購入や諸経費の支払いなどに利用できるものの、債務の借り換えには利用できません。

日本政策金融公庫は政府が管轄する国の金融機関であり、借り換えに応じると民間金融機関の利益を奪うことになってしまうからです。

マル経融資で認められている資金使途については、那覇商工会議所の公式ホームページにも記載されています。

【運転資金】商品や材料の仕入れ資金、下請・外注工賃の支払資金、買掛金・手形決済資金、諸経費等の支払い等

【設備資金】店舗や工場などの新築・改装資金、車両購入、機械・設備・什器等の購入等引用元: 那覇商工会議所 公式HP

資金使途を聞かれた際に借り換えと答えてしまうと、企業の振興とは無関係と判断されて審査で不利になる可能性がありますので注意が必要です。

どうしても債務の借り換えをしたい場合は、専用のローン商品がありますのでそちらを検討してみてはいかがでしょうか。

借り換え専用ローンなら、多額の借り入れがあっても低金利に融資を受けられます。

具体的な返済計画書を提出すると有利な判断をしてもらえる

マル経融資の審査では資金使途を明確にする他に、具体的な返済計画書を提出すると審査で有利な判断をしてもらえます。

返済計画書とは?

毎月返済する金額や、完済までの支払い回数などが記載された書類のこと。

返済計画書は収入や返済月額などが詳しく記載されているため、返済能力を確認できる書類として審査では重宝されます。

日本政策金融公庫側から提出を求められるわけではありませんが、率先して差し出すことで審査担当者に好印象を与えることが可能です。

返済計画書の内容が現実的であるほど、計画的に資金の運用ができると判断されてプラスの評価をしてもらえます。

管理人のアドバイス

管理人の場合は、月収から生活費と子供の養育費を差し引いた金額を返済月額に設定しました。

生活費を大幅に削らずに返済計画を立てたので、審査担当者に「これなら無理なく返済を続けられますね」と褒めてもらえました。

返済計画書の作成を面倒に感じる人もいるかもしれませんが、少しの努力で審査に通過できる確率がぐっと上がります。

A4のコピー用紙に手書きで作成するだけでも構いませんので、提出することをおすすめします。

ただし上記で解説した審査に通過するコツを実践していても、公共料金などの支払いを滞納している場合は融資を受けられない可能性があります。

支払いの延滞や遅延がある場合はできる範囲で解消しておくことが大切

電気代や電話代などといった公共料金の支払いが滞っている人は、できる範囲で解消しておくことが大切です。

支払いの滞納や延滞をしている人は、慢性的に金銭が不足している人であると判断されるからです。

日本政策金融公庫で融資を受けても返済できなくなる可能性があるため、審査に落ちやすくなってしまいます。

しかし少しでも支払いを進めておくと、滞納を解消する意思があると判断されて審査に通りやすくなります。

管理人のアドバイス

数千円を支払うだけでも十分に意思は伝わりますので、できる範囲で遅延や延滞を解消しておきましょう。

マル経融資で審査落ちになる理由!事業計画書の内容が浅いと信頼度が低くなる

マル経融資で審査落ちになる主な原因は、事業計画書の内容が浅いことです。

事業主の支援が目的なものの、改善する意思が薄いと立て直しや返済が困難になるため、審査でマイナスの評価となります。

マル経融資の審査に通過したいのなら、事業計画書には以下の項目を詳細に記載する必要があります。

- 経営者の経歴

- 従業員数および人件費

- 企業理念

- 事業内容

- 取り扱うサービスや商品の特徴

- 市場および競合の状況

- 事業戦略および見通し

- 生産方法

- 収支計画

- 必要な資金額

上記のなかでも事業戦略および見通し、収支計画に関してはとくに厳しく確認されるため、見本を参考にしながら細かく記載しましょう。

申し込みの窓口となるのは商工会議所!事業主が融資を受ける手順を解説

マル経融資を申し込む際の窓口となるのは、商工会および商工会議所です。

事業を営んでいる地区の商工会および商工会議所に電話連絡し、マル経融資を利用したい旨を伝えると申請を進めてもらえます。

ただし前述でも解説したとおり申し込むには商工会議所の経営指導を6ヶ月間受けている必要がありますので、商工会に加入していない人はすぐに借りられないことを覚えておきましょう。

申し込みから借り入れまでの流れについては、管理人が実際に融資を受けた手順を紹介しますので参考にしてください。

- STEP1商工会議所に電話をしてマル経融資を受けたい旨を伝える居住している地区の商工会議所に電話をし、マル経融資を利用したい旨を伝えてください。

担当の指導員から、今後の流れや必要書類について詳しく説明してもらえます。

- STEP2工会議所から日本政策金融公庫へ融資の推薦がおこなわれる6ヶ月間の経営指導を受けていて貸付条件を満たしている場合は、商工会議所から日本政策金融公庫へ融資の推薦がおこなわれます。

貸付条件を満たしていない場合は商工会からの推薦を受けられず、マル経融資の申し込みができませんので注意が必要です。

- STEP3必要書類の提出商工会議所から日本政策金融公庫へ融資の推薦がおこなわれると、必要書類の提出を求められます。

必要書類については、後述で解説しますので参考にしてください。

- STEP4融資決定必要書類を提出すると日本政策金融公庫の審査が始まり、最短2ヶ月で結果が通知されます。

審査に通過した場合は、日本政策金融公庫と融資契約を結びます。

- STEP5融資実行手続きが全て終了すると、日本政策金融公庫から借り入れが可能です。

前述でも解説しましたが、マル経融資では申し込みから最短2ヶ月程度で融資を受けられます。

ただし、必要書類が提出できない場合は審査期間が長引いてしまいますので注意が必要です。

必要書類は入念にチェックしておくのがベスト!記入漏れに注意

マル経融資は他の借り入れ方法よりも提出する必要書類が多いため、審査で手間取りたくない人は記入漏れがないか入念にチェックしておきましょう。

提出する書類は、法人と個人事業主で異なります。

法人がマル経融資に申し込む際に提出する書類は、以下のとおりです。

- 前期、前々期の決算書と確定申告書

- 決算後6ヶ月以上経過している場合は直近の残高試算表

- 商業登記簿謄本

- 法人税、法人住民税、事業税の領収書

- 設備資金として借りる場合は見積書やカタログ等

個人事業主が申し込む場合は、以下の書類が必要になります。

- 所得税、住民税、事業税の領収書

- 前期、前々期の決算書と確定申告書

- 設備資金として借りる場合は見積書やカタログ等

マル経融資を設けている日本政策金融公庫は国が管轄する金融機関であることから税金が未納の人へ融資をおこなっていないため、法人税や住民税などといった領収書の提出を求められます。

その他にも、確定申告書や残高試算表など経営にまつわる書類が必要です。

とはいえ、破棄してしまって提出できないという人もいますよね。

どうしても提出できない場合は経営指導員に相談すると、代替となる書類を案内してもらえますので安心してください。

経営が赤字で苦しいなら今すぐマル経融資で支援を受けよう

赤字続きで経営している会社の資金繰りが苦しいと感じている人は、迷わずマル経融資に申し込んで支援を受けましょう。

マル経融資なら経営者の資金繰りを支援する目的があるため、収益の少ない小規模企業の事業主でも簡単に融資を受けられます。

商工会の経営指導を受けている場合は最短2ヶ月で最大2,000万円を事業資金を調達できますので、高額のお金が必要な事業主にもぴったりです。

とはいえ高額のお金を借りると、老後の生活が苦しくなるのではないかと心配な事業主もいますよね。

事業主が老後の生活を補いたいのなら、マル経融資と合わせて中小企業退職金共済制度を検討するのもひとつの手段です。

中小企業退職金共済制度はマル経融資と同様に国が推奨する事業主向けの資金調達方法であり、経営者本人が退職金を受け取れる方法になります。

経営者本人だけではなく、従業員へ支払う退職金の調達も国にバックアップしてもらえますので知っておいて損はないでしょう。