感染症が蔓延している昨今、減収や失業などで生活が苦しくなった人は多いのではないでしょうか。

低所得で困窮している場合は、国が設けている生活福祉資金貸付制度の対象になります。

生活福祉資金貸付制度では、生活再建までに必要な生活費やアパートに住むための敷金といった一時的に必要なお金を借りられるのが特徴です。

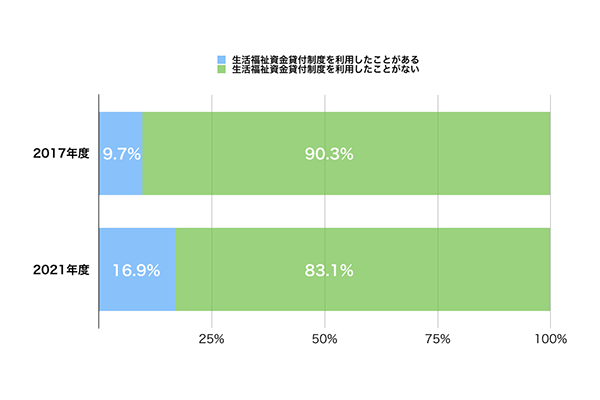

無利子または低金利で借り入れできて返済の負担が少ないことから、生活福祉資金貸付制度を利用する人は年々増えています。

| 回答項目 | 2017年度 | 2021年度 |

|---|---|---|

| 生活福祉資金貸付制度を利用したことがある | 9.7% | 16.9% |

| 生活福祉資金貸付制度を利用したことがない | 90.3% | 83.1% |

しかし給付金と違ってお金を借りる制度であるため、利用するには審査で通過しなければいけません。

ここでは、生活福祉資金貸付制度の審査に通過して市役所でお金を借りる方法を解説していきます。

この記事でわかること

- 生活福祉資金貸付制度とは国から生活費を借りられる制度のこと

- 年収が360万円以下なら生活福祉資金貸付制度の審査に通る

- 家族に65歳以上の高齢者や障害者がいれば貸付対象になる

- 住んでいる地区の市役所でお金を借りることが可能

生活福祉資金貸付制度で認められる借入金の使途や審査落ちになる原因についても記載していますので、ぜひ参考にしてください。

生活福祉資金貸付制度とは生活困窮者が生活費を借りられる制度のこと

生活福祉資金貸付制度とは、低所得によって生活が困窮している人や障害者または高齢者世帯がお金を借りられる公的融資制度のことです。

生計が成り立たない人を救済する目的があり、銀行などの民間金融機関で借り入れできなかった人でも対象になるため、国民のセーフティネット貸付として政府から推奨されています。

既存の消費者向けセーフティネット貸付け(地域の社会福祉協議会による生活福祉資金貸付等の制度、自治体による母子寡婦福祉貸付金制度、労働金庫による自治体提携社会福祉資金貸付制度等)についても、丁寧な事情聴取、具体的な解決方法の相談、事後のモニタリングを前提として、返済能力が見込まれ、多重債務の予防・悪化の防止に資する場合に限って、 低利の貸付けを行う取組みを進めることにより、受け皿としての活用を促進する。(厚生労働省)

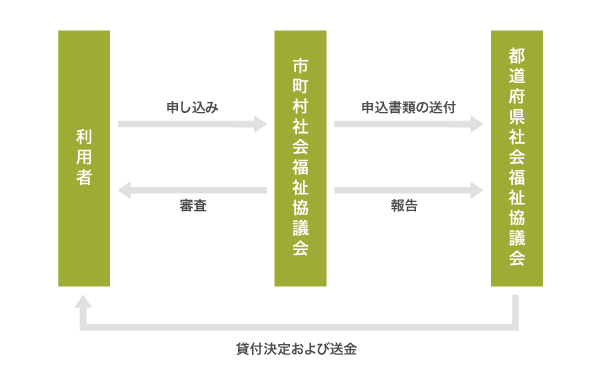

生活福祉資金貸付制度を管轄しているのは厚生労働省ですが、審査や貸付決定については各都道府県および市町村の社会福祉協議会に一任しています。

そのため申し込みだけではなく、審査や融資まで全ての流れを各都道府県と市町村の社会福祉協議会がおこなう仕組みです。

自治体と手を組む社会福祉協議会に決定権があり、貸付対象者の幅が広いことから市役所でお金を借りたい旨を伝えると真っ先に生活福祉資金貸付制度を勧められるケースも少なくありません。

さらにお金を借りる際の資金使途が幅広く、借入金を生活費として自由に使えるのも嬉しいポイントです。

4種類の貸付を設けていて融資金の様々な使い道に対応してもらえる

生活福祉資金貸付制度には4種類の貸付が設けられており、様々な用途でお金を借りられます。

用途ごとに異なる貸付の種類は、以下のとおりです。

| 貸付の種類 | 対象となる用途 |

|---|---|

| 総合支援資金 | 生計を立てるうえで必要な費用 |

| 福祉資金 | 介護や通院などにかかる費用 |

| 教育支援資金 | 子供の学費や授業料など |

| 不動産担保型生活資金 | 土地や住居を持っている高齢者の生活費 |

生活福祉資金貸付制度は国からお金を借りる公的融資制度のなかでも資金使途が最も幅広く、使い勝手がいい印象があります。

それぞれの貸付はさらに細かく分類され、借りられる上限額も異なりますのであらかじめ確認しておきましょう。

総合支援資金は生活を立て直すまでの費用を借りられる

総合支援資金では失業中や低所得など、日常生活を送ることが経済的に難しい場合に生活を立て直すためのお金を借りられます。

総合支援資金で利用できる用途と限度額を調査した結果は、以下のとおりです。

| 資金の種類 | 用途 | 限度額 |

|---|---|---|

| 生活支援費 | 生活再建までに必要な生活費 | 月最大20万円 |

| 住宅入居費 | 住宅を借りるために必要な敷金や礼金など | 最大40万円 |

| 一時生活再建費 | 就職や転職を前提とした技能習得費用 | 最大60万円 |

| 滞納している公共料金やローンの立て替え費用 | ||

| 債務整理をするために必要な経費など |

これらの資金は借りたお金の使い道に合わせて選択でき、3種類の併用もできます。

例えば食費や光熱費を支払うために生活支援費で20万円を受け取りながら、住宅入居費で家賃を借りることも可能です。

ただし生活支援費は借りられる期間が最長12ヶ月間となっており、よほど困窮していない限り3ヶ月程度で貸付を打ち切られてしまうので、同時進行で仕事探しを進めたほうがよいでしょう。

高齢者や障害者と同居している場合は、福祉資金を選ぶと借りられる金額が多くなります。

福祉資金なら介護や通院などにかかる費用を貸してもらえる

福祉資金では高齢者や障害者の介護または通院といった、生活費とは別にかかる経費を借りられます。

冠婚葬祭や緊急でお金が必要な場合も福祉資金で対応してもらえるので、高齢者または障害者世帯ではなくても貸付対象になります。

福祉資金で認められる資金使途と限度額は、以下のとおりです。

| 資金の種類 | 用途 | 限度額 |

|---|---|---|

| 福祉費 | 生業を営むための経費 | 最大460万円 |

| 住宅の増改築や補修、公営住宅の譲り受けに必要な経費 | 最大250万円 | |

| 障害者用の自動車購入費 | 最大170万円 | |

| 負傷または疾病の療養に必要な経費またはその期間中の生計維持費 | 最大230万円 | |

| 介護または障害者サービスの利用費またはその期間中の生計維持費 | 最大230万円 | |

| 冠婚葬祭に必要な資金 | 最大50万円 | |

| 災害の影響で臨時に必要な経費 | 最大150万円 | |

| 住居の移転または給排水設備の設置に必要な経費 | 最大50万円 | |

| 技能習得に必要な経費またはその期間中の生計維持費 | 最大580万円 | |

| 就職などの支度に必要な経費 | 最大50万円 | |

| その他日常生活上で一時的に必要な経費 | 最大50万円 | |

| 緊急小口資金 | 緊急で一時的に生計維持が困難となった場合の資金 | 最大10万円 |

例えば怪我や病気になって通院が必要になった場合、福祉費で最大230万円まで借り入れできます。

管理人も以前にうつ病を患った経験がありますが、精神科への通院費用も福祉資金でサポートしてもらえました。

働けない間の生活費としても利用できるため、表の用途に該当する人は申請するとよいでしょう。

緊急小口資金では緊急時に利用できる資金となっており、最短1週間で最大10万円まで国からお金を借りられます。

生活費などですぐに10万円を借りたいのなら、近くの社会福祉協議会で借り入れを急いでいる旨を伝えるのが最適です。

未成年の子供がいる場合は、教育支援資金の利用を検討しましょう。

教育支援資金では入学金や授業料などを借りられる

子供が通学する学校の入学金や授業料を支払うのが困難な場合は、教育支援資金でお金を借りられます。

政府はニッポン⼀億総活躍プランですべての子供が平等に教育を受けられる環境の整備に力を入れているため、生活福祉資金貸付制度に授業料の支払いが可能な教育支援資金を設けています。

すべての子供が希望する教育を受けられる環境の整備

教育支援資金で利用できる用途と限度額は、以下で表にまとめましたので参考にしてください。

| 資金の種類 | 用途 | 限度額 |

|---|---|---|

| 教育支援費 | 高等学校や大学、高等専門学校の修学に必要な経費 | 高校の場合は月3.5万円以内 |

| 高専の場合は月6万円以内 | ||

| 短大の場合は月6万円以内 | ||

| 大学の場合は月6.5万円以内 | ||

| 就学支度費 | 高等学校や大学、高等専門学校への入学に必要な経費 | 最大50万円 |

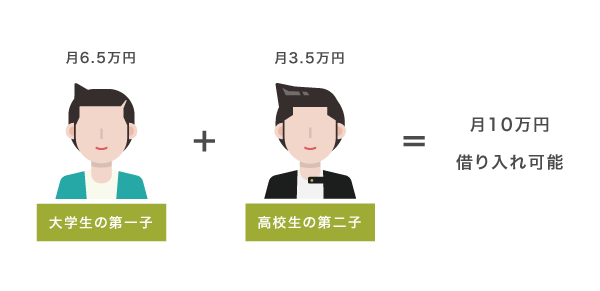

複数人の子供を扶養している場合は、上記を併用して借り入れできます。

例えば第一子が大学生で第二子が高校生の場合、授業料として1ヶ月あたり最大10万円借りられるということです。

そのため、子供が多い家庭でも十分に教育費を賄えるでしょう。

子供が高校や大学へ進学するための入学資金としてまとまったお金が必要な場合は、母子父子寡婦福祉資金貸付金のような教育費の限度額が高い公的融資制度を検討した方がいいかもしれません。

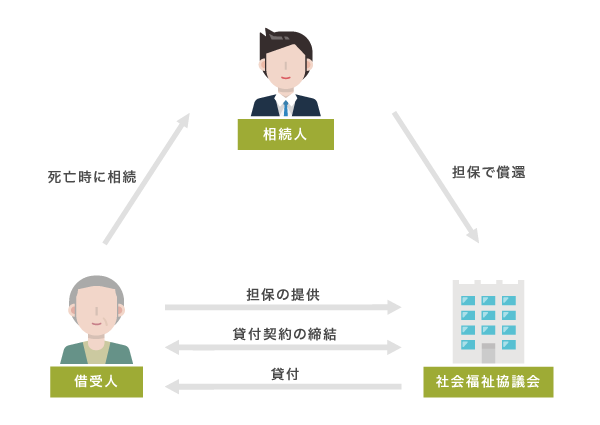

不動産担保型生活資金では住宅を担保に生活費を借りられる

65歳以上の高齢者は、不動産担保型生活資金で持っている住宅や土地を担保に生活費としてお金を借りられます。

借受人の死亡時または融資期間終了時に担保を処分して償還する仕組みとなっており、お金を借りても住宅に住み続けられるのが特徴です。

担保で償還できることから借りている間の返済は免除されるため、働いていない高齢者でも借りやすい利点があります。

ただし不動産担保型生活資金は借りたお金を毎月分割で受け取る仕組みとなっており、一度に高額なお金を借りることは難しいので念頭に入れておきましょう。

他にも不動産担保型生活資金の限度額は、持っている土地の評価額によって以下のように変わります。

| 資金の種類 | 限度額 | 毎月受け取れる上限額 |

|---|---|---|

| 不動産担保型生活資金 | 土地評価額の70%まで | 月30万円以内 |

| 要保護世帯向け不動産担保生活資金 | 土地評価額の70%まで | 生活扶助額の1.5倍以内 |

例えば土地評価額が1,000万円の場合、借りられる金額は最大700万円までとなります。

1ヶ月あたり20万円受け取ると2年11ヶ月後に貸付停止となり、担保が売却されますので気をつけましょう。

担保を売却されたくない場合は、上述で紹介した他の貸付で申し込むのもひとつの手段です。

生活福祉資金貸付制度は利息が増えづらいため、低所得でも無理なく返済を続けられます。

生活苦を救済する制度のため無利子または低金利で融資を受けられる

生活福祉資金貸付制度は、無利子または低金利で融資を受けられます。

生活が困窮している国民を救済するセーフティネットとして設けられている貸付制度であり、利息による収入を目的としていないからです。

そのため、どの貸付でも連帯保証人を立てると無利子で借りられる利点があります。

| 連帯保証人を立てた場合 | 無利子 |

|---|---|

| 連帯保証人を立てない場合 | 年1.5% |

連帯保証人を立てられない場合であっても1.5%程度の金利が適用され、銀行ローンのような平均年率18.0%の民間金融機関と比べると支払う利息は12分の1になります。

連帯保証人の有無に関係なく利息が増えづらいので、返済に追われて再び生活が苦しくなる心配もありません。

最長20年まで返済期間が設けられているので支払いの負担が少ない

生活福祉資金貸付制度は利息が増えづらいだけではなく、返済期間が長めに設けられているのも生活を立て直せる理由のひとつです。

返済期間は貸付の種類によって異なりますが、最長20年までとなっているため自分のペースで支払いを続けられます。

貸付ごとの返済期間は、以下で表にまとめましたので参考にしてください。

| 貸付の種類 | 資金の種類 | 据置期間 | 返済期間 |

|---|---|---|---|

| 総合支援資金 | 生活支援費 | 最終貸付後6ヶ月 | 最長10年以内 |

| 住宅入居費 | 貸付日から6ヶ月 | ||

| 一時生活再建費 | |||

| 福祉資金 | 福祉費 | 最長20年以内 | |

| 緊急小口資金 | 貸付日から2ヶ月 | 最長12ヶ月以内 | |

| 教育支援資金 | 教育支援費 | 卒業後6ヶ月 | 最長20年以内 |

| 就学支度費 | |||

| 不動産担保型生活資金 | 不動産担保型生活資金 | 契約終了後3ヶ月 | 据置期間終了時 |

| 要保護世帯向け不動産担保型生活資金 |

例えば返済期間が20年の福祉資金で100万円を借りた場合は、1ヶ月あたりの支払い金額が8,300円程度で済みます。

さらに生活福祉資金貸付制度は生活困窮者の家計を通常通りに戻すため、据置期間が設けられています。

据置期間とは返済が始まるまでの期間のことを指し、お金を借りたからといって翌月からすぐに支払いがスタートするわけではありません。

据置期間で生計をある程度立て直せるため、返済が苦しくなることもないでしょう。

どうしても返済が困難な場合は、社会福祉協議会へ相談すると返済の猶予や免除をしてもらえるケースもあります。

失業や減収、病気、災害等のやむを得ない理由で返済が困難になったときは、市区町村社協や民生委員までご相談ください。所定の手続、審査により償還を一時猶予したり、延滞利子などを免除できる場合があります。

返済ができなくても無理に取り立てられたり債務整理に追い込まれることはないので、増収の見込みがない人でも利用しやすい借り入れ方法です。

これまで解説したように生活福祉資金貸付制度は生活困窮者を支援する目的で設けられた公的融資制度であるものの、財源が国庫金であることから誰でも借り入れできるわけではありません。

お金を借りるには審査に通過しなければいけないため、申し込む前に自分が条件を満たしているか確認しておきましょう。

生活福祉資金貸付制度の審査に通過する条件は低所得世帯であること

生活福祉資金貸付制度の審査に通過するためには、市町村民税が非課税になるほどの低所得世帯であることが必須になります。

低所得であると認められる具体的な世帯年収は、同居している家族の人数によって異なります。

例えば北海道石狩市に住んでいる場合の所得制限は、以下のとおりです。

| 世帯人数 | 所得制限(年間世帯収入) |

|---|---|

| 1人世帯 | 360万円程度まで |

| 2人世帯 | 420万円程度まで |

| 3人世帯 | 480万円程度まで |

| 4人世帯 | 540万円程度まで |

| 5人世帯 | 600万円程度まで |

| 6人世帯 | 660万円程度まで |

| 7人世帯 | 720万円程度まで |

| 8人世帯 | 780万円程度まで |

参考元:北海道社会福祉協議会

北海道石狩市に住んでいて独身の場合は、年収が360万円以下であれば生活福祉資金貸付制度の対象になります。

生活が苦しい人を救済することが目的なので、平均よりも高収入な人や無駄遣いでお金がなくなった人は貸付対象になりません。

つまり、反対に言えば生活苦の度合いが大きいほど生活福祉資金貸付制度の審査で有利になるということです。

上記の世帯年収目安を超えていても、生活が困窮している状況によっては条件を緩和してもらえるケースがあります。

家族が障害者手帳の交付を受けていれば収入が多くても借りられる

同居している家族が障害手帳の交付を受けている場合は、世帯収入が基準を超えていても生活福祉資金貸付制度の対象として認めてもらえます。

障害を抱えていると通院や投薬といった医療費がかかり、収入が多くても生活が困窮する要因が生まれてしまうからです。

他にも政府は障害者世帯の在宅福祉を応援する意向があり、サポート方法に生活福祉資金貸付制度が含まれていることも条件を緩和してもらえる理由のひとつになります。

低所得世帯、障害者世帯又は高齢者世帯に対し、資金の貸付けと必要な相談支援を行うことにより、その経済的自立及び生活意欲の助長促進並びに在宅福祉及び社会参加の促進を図り、安定した生活を送れるようにすることを目的としています。

もちろん障害等級や疾患の種類は問われないので、精神病による障害であっても条件を緩和してもらうことが可能です。

実際に管理人はうつ病を患って働けなくなった経験がありますが、妻と息子が正社員として働いている状態でも生活福祉資金貸付制度でお金を借りられました。

ただし障害を抱えている場合は、生活福祉資金貸付制度を申請する前に市役所の担当者から障害年金の受給を勧められます。

借り入れをするわけではなくお金をもらえる公的給付制度なので、受給していない人は先に障害年金の受給額がいくらもらえるのか確認しておくのが最善の方法です。

障害者世帯だけではなく、高齢者世帯も年収基準のハードルを下げてもらえます。

65歳以上の高齢者と一緒に住んでいる人は基準を緩和してもらえる

65歳以上の高齢者と同居している場合は、障害者世帯と同じように年収基準を緩和してもらえます。

高齢者は健康であったとしても正社員で雇用してもらうのが難しく、世帯主を金銭的にサポートできないからです。

世帯主は高齢者を含めた家族全員を養えるだけの収入が必要になるため、上述で解説した年収基準を超えていても貸付対象として認められます。

65歳以上の高齢者と同居している場合に所得制限が緩和される旨については、千葉県社会福祉協議会の公式ホームページにも記載されていますので参考にしてください。

家族の中に日常生活において介護が必要な高齢者(65歳以上)や身体障害者(身体障害者手帳所持)、知的障害者(療育手帳所持)、精神障害者(精神障害者保健福祉手帳所持)のいる世帯の場合、利用する資金によって所得制限が①より緩やかになることがあります。

年収基準が緩和される理由としては、他にもデイサービスの利用や自宅のバリアフリー化といった費用が必要になる点が挙げられます。

60歳以下の若者だけで構成されている世帯よりも高額なお金が必要になるため、年収が多少高くても生活苦と判断してもらえるということです。

生活福祉資金貸付制度は高齢者や障害者世帯だけではなく、急激に収入が減少した人も貸付対象になります。

新型コロナウイルス感染症の影響を受けている人は特例措置の対象になる

新型コロナウイルス感染症の影響で休業または失業状態となり、収入が減少した人は所得制限に関係なく生活福祉資金貸付制度の特例措置で融資を受けることが可能です。

政府は新型コロナウイルス感染症の影響によって困窮した人を救済する目的で生活福祉資金貸付制度の特例措置を設け、貸付条件を緩和しています。

生活福祉資金の特例措置を運用するにあたって貸付条件を緩和する旨については、厚生労働省の公式ホームページをご覧ください。

生活福祉資金貸付制度では、新型コロナウイルス感染症の影響を踏まえ、貸付の対象世帯を低所得世帯以外に拡大し、休業や失業等により生活資金でお悩みの方々に向けた、緊急小口資金等の特例貸付を実施します。

引用元:生活福祉資金貸付制度-厚生労働省

生活福祉資金貸付制度の特例措置では2種類の資金が設けられており、条件に当てはまっていれば貸付対象として認められます。

特例措置で設けられている資金ごとの貸付条件は、以下のとおりです。

| 資金の種類 | 貸付条件 |

|---|---|

| 緊急小口資金 | 新型コロナウイルス感染症の影響による休業等により収入が減少し、緊急かつ一時的な生計維持のための貸付を必要とする場合。 |

| 総合支援資金 | 新型コロナウイルス感染症の影響による収入の減少や失業等により生活に困窮し、日常生活の維持が困難な場合。 |

一時的にお金を借りたい場合は緊急小口資金、収入の増加が見込めなくて一定期間の生活費を補いたい人は総合支援資金で申請するのが向いています。

もちろん自分が新型コロナウイルスに感染していない場合でも、金銭的に影響を受けていれば貸付対象です。

2022年1月4日現在、生活福祉資金貸付制度の特例措置はまだ申し込める状態なので、生活が苦しい人は近くの自治体で相談してみるとよいでしょう。

初回貸付と再貸付のいずれも申請できる期間が延長されている

厚生労働省の公式ホームページにも記載があるように、政府は新型コロナウイルス感染症の感染拡大を受けて生活福祉資金貸付制度における特例措置の申請期間を延長しています。

緊急小口資金及び総合支援資金(初回貸付、再貸付)について、申請期間が令和3年6月末日まで延長となりました。

以前までは2021年3月31日が期限となっていましたが、現在は2022年3月31日まで申し込みが可能となっています。

初めて申し込む人だけではなく、すでに貸付を受けている人でも再び申請が可能です。

ただし現時点で更なる延長は決まっていないため、2022年3月31日以降は融資を受けられる保証がありません。

生活福祉資金貸付制度の特例措置が終わってしまうと、所得制限を満たせなくて審査落ちになる可能性があります。

融資を受けられる可能性を高めたいのなら2022年3月31日までに申請するのが賢明ですが、どうしても過ぎてしまう場合は審査落ちになる原因を回避しておきましょう。

生活福祉資金貸付制度で審査落ちになる原因!多重債務者は対象外になる

Yahoo!知恵袋や5ちゃんねるなどの掲示板サイトには、生活福祉資金貸付制度の審査に落ちた旨の体験談がいくつも投稿されており、基準が厳しい印象を持っている人も多いと思います。

生活福祉資金貸付制度の審査は銀行といった民間金融機関と比べてそれほど厳しくありませんが、融資を受けて困窮度合いが増す場合は不承認になる可能性が高くなります。

生活福祉資金貸付制度の審査に落ちる原因は、以下で表にまとめましたので参考にしてください。

| 審査落ちになる原因 | 判断基準 |

|---|---|

| 多重債務を抱えている | 借り入れ総額が年収の3分の1を超える場合 |

| 生活保護との併用 | すでに生活保護を受給している場合 |

| 公的融資制度との併用 | 年金担保貸付、教育一般貸付、母子父子寡婦福祉資金貸付金制度などで借りている場合 |

| 住居が確定していない | ホームレス、ホテル生活など決まった住居がない場合 |

| 返済能力がない | 無職または無収入で返済に充てる資金源がない場合 |

とくに民間金融機関などで慢性的に借り入れを繰り返していて多重債務に陥っている人は、生活福祉資金貸付制度の審査に通過できません。

多重債務者が新たに借り入れをすると1ヶ月あたりの返済額がさらに増え、債務不履行または債務整理となる可能性が高いからです。

生活福祉資金貸付制度はあくまでも家計再建が目的であることから、国民に過剰融資を指摘されないためにも年収の3分の1を超えるようなリスクの大きい貸付は避けています。

そのため、すでに年収の3分の1を超える高額な債務を抱えている場合は、生活サポート基金のような自立支援団体に相談するのが最善の方法です。

生活サポート基金では債務を段階的に減少させるサポートをしてもらえるうえ、当面の生活費を借りられます。

生活サポート基金で債務の相談をしたい人は、「生活サポート基金でお金を借りるなら|気になる審査基準と評判は?」で仕組みを解説していますので参考にしてください。

高額な借り入れがない場合は生活福祉資金貸付制度を利用できますが、公的扶助を受けていると不承認になる可能性がありますので気をつけましょう。

生活保護世帯は借りられないので一時扶助を申請しよう

申込者または同居している家族が生活保護を受給している場合は、残念ながら生活福祉資金貸付制度の審査に通過できません。

生活保護を受給している場合は、生活福祉資金貸付制度と重複して公的な給付または貸付を受けることになるからです。

国から支給してもらったお金で返済する悪循環が発生してしまうため、原則として公的給付と公的融資制度は同時に申請できない仕組みとなっています。

生活保護世帯が生活福祉資金貸付制度に申し込んだ場合の対応については、大阪府社会福祉協議会の公式ホームページにも記載されています。

生活保護受給世帯である場合は、各種扶助が優先となります。

そのためどうしても生活費が足りないのであれば、ケースワーカーに生活保護の一時扶助を申請するのが最適です。

生活保護の一時扶助では、臨時でお金が足りなくなった場合に必要額を通常の保護費に上乗せして支給してもらえます。

入学金や家具の購入といった理由でも一時扶助の支給が認められるケースもありますので、一度ケースワーカーに相談してみるとよいでしょう。

年金収入のみで生計を立てている人は優遇してもらえる

先ほど公的給付を受けている人は生活福祉資金貸付制度の審査に落ちるといいましたが、年金受給者であれば優遇してもらえます。

年金は若いうちに年金保険料を支払った人が老後にお金を受け取れる仕組みであり、誰でもお金をもらえる生活保護とは異なる公的給付制度だからです。

実際に年金を受給している高齢者が生活福祉資金の貸付対象に含まれる旨については、厚生労働省の公式ホームページにも記載されています。

年金担保貸付事業の廃止の方向性の中で、家計相談支援が必要な高齢者がいることも踏まえ、家計相談支援を更に推進するとともに、生活を行う上でやむを得ない一時的な資金需要が生ずる低所得の高齢者等に対しては、生活福祉資金貸付制度で対応することが必要である。

つまり、年金を受給しながら国からお金を借りられるということです。

厚生労働省は、令和4年3月末に廃止された年金担保貸付事業の後継として生活福祉資金貸付制度の利用を推奨しています。

年金担保貸付は低所得の年金受給者世帯であるほど審査で優遇される制度だったため、生活福祉資金貸付制度でも同様になるでしょう。

すでに公的融資制度を利用している人は民間金融機関を検討しよう

年金担保貸付や教育一般貸付といった公的融資制度をすでに利用している場合は、生活福祉資金貸付制度の審査に通過できないため民間金融機関のローンを検討しましょう。

生活福祉資金貸付制度を含む公的融資制度は、基本的に借りたお金をローンの返済に充てることが認められておらず、併用できないからです。

一方で銀行や消費者金融といった民間金融機関であれば、公的金融機関や他社のローンと併用していても審査に通過できます。

民間金融機関の審査では信用情報に記載されているローン実績をもとに貸付を決定しますが、公的機関は信用情報機構の会員ではないため公的融資制度でお金を借りても記録が残りません。

信用情報に記載される内容については、株式会社日本信用情報機構の公式ホームページにも記載されています。

登録する信用情報には、氏名、生年月日等の本人を特定するための情報、ローンやクレジット等の契約内容、返済・支払状況、取引事実に関する情報があります。

また、登録情報には、一定の登録期間を定めています。

民間金融機関は申込者が公的融資制度でお金を借りている事実を調べる術はなく、審査で不利にならない利点があります。

ただし民間金融機関のローンは公的融資制度と比べて金利が高く設定されているため、生活再建を目指すなら利息が増え過ぎないように必要額のみを借りることを心掛けましょう。

住居が確定していない人は先に生活困窮者住居確保給付金を申請しよう

ホームレスやホテル暮らしといった、住居が確定していない人は生活福祉資金貸付制度で申し込む前に生活困窮者住居確保給付金を申請しましょう。

生活福祉資金貸付制度を利用するためには住居があることが条件になり、確定していないと申請を断られるケースがあるからです。

融資を受けるために住居の確保が必要な旨については、政府広報オンラインにも記載されています。

現在住居のある人、または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること

引用元:政府広報オンライン

住居を持っていないからといって必ずしも審査落ちになるわけではありませんが、市役所で相談した際に必ず生活困窮者住居確保給付金の申請を勧められます。

生活困窮者住居確保給付金に申請すると一定期間の家賃相当額を支給してもらえるうえ、生活福祉資金貸付制度で生活費をまかなうことも可能になるため、申請して損はないでしょう。

生活福祉資金貸付制度の対象にならない特徴としては、住居がない他にも無職であることが挙げられます。

無職で働いていないならハローワークで求職者支援資金融資を利用しよう

無職で働いておらず、収入がない場合はハローワークで申請できる求職者支援資金融資を利用するのが最適です。

無収入の場合は、返済能力がないと判断されて生活福祉資金貸付制度の審査に落ちてしまう可能性があります。

しかし無職の人向けに設けられている求職者支援資金融資であれば、返済能力がなくても貸付対象として認めてもらえます。

求職者支援資金融資の貸付対象となる条件は、以下のとおりです。

- ハローワークに求職の申し込みをしていること

- 雇用保険被保険者や雇用保険受給資格者ではないこと

- 労働の意思と能力があること

- 職業訓練などの支援を行う必要があるとハローワークが認めたこと

- 職業訓練受講給付金の支給を受けていること

ハローワークの求職者支援資金融資で無職がお金を借りるには、職業訓練受講給付金の支給を受けていることが必須になります。

求職者支援資金融資は、職業訓練受講給付金をもらっても生活費が賄えない場合にお金を借りられる制度だからです。

職業訓練受講給付金は、低所得で働く意思がある場合にハローワークで申請すると毎月10〜13万円ほどのお金をもらえます。

さらに求職者支援資金融資では120万円以上借り入れできるケースもあるため、給付金と貸付制度の二重体制でサポートしてもらえます。

生活福祉資金貸付制度よりも生活再建できる可能性が高いので、無職で生活が苦しい人はハローワークで相談してみましょう。

正社員やアルバイトで働いている人は、求職者支援資金融資の対象外となるため生活福祉資金貸付制度を利用するのが最適です。

市役所でお金を借りる手順!居住地の社会福祉協議会で申し込もう

生活福祉資金貸付制度は、全国の自治体に設けられている社会福祉協議会で申し込めます。

社会福祉協議会は市役所の中に設置されているケースが多いことから、世間では生活福祉資金貸付制度が市役所でお金を借りる方法として認識されています。

ただし、居住している地域によっては社会福祉協議会が市役所と別の住所に設置されているケースもありますのであらかじめ調べてから出向くとよいでしょう。

では管理人が実際に市役所でお金を借りた際の手順を紹介しますので、参考にしてください。

- STEP1社会福祉協議会で生活福祉資金貸付制度を利用したい旨を伝えるまずは、市町村にある社会福祉協議会で生活福祉資金貸付制度を利用したい旨を伝えます。

年収や支出といった家計状況を担当者に一通り聞かれたあと、借り入れが必要であると判断されると申し込みが可能になります。

- STEP2必要書類の提出申し込みが完了したら、本人確認書類や給料明細といった必要書類を提出します。

具体的な必要書類については、後述で解説しますのでそちらをご覧ください。

- STEP3審査必要書類の提出が終わったら、申し込みした順番に審査がおこなわれます。

約1ヶ月ほどで、貸付決定通知書または不承認通知が自宅へ郵送されます。

- STEP4借用書の提出審査に通過したあと、社会福祉協議会へ再度出向いて借用書を提出します。

借用書の書き方がわからない人は、申し込み時に担当者へ確認しておくとよいでしょう。

- STEP5融資開始担当者が借用書を確認したあと、正式に融資が開始されます。

融資金は申し込み時に申請した銀行口座へ振り込まれますので、初回送金時は間違いがないか確認しておきましょう。

実際に申し込んでみたところ民間金融機関と違って借り入れまでの手順がかなり多く、スムーズに借入金を受け取ることはできませんでした。

とくに総合支援資金や緊急小口資金で借りる予定の人は、上記とは別の手順が追加されますので覚えておきましょう。

総合支援資金や緊急小口資金で借りる人は自立相談支援機関の利用が必須

総合支援資金と緊急小口資金で申し込むためには、生活困窮者自立支援制度の自立相談支援機関の利用が必須です。

生活福祉資金貸付制度は生活困窮者の自立を図る目的で、平成27年4月より施行された生活困窮者自立支援制度と連携して貸付をおこなっています。

また、就労準備支援事業、一時生活支援事業、家計相談支援事業、子どもの学習支援事業が、生活困窮者自立支援制度にもとづく自治体の任意事業として実施されています。とくに生活福祉資金貸付事業による実績があることから、家計相談支援事業については、社協が受託している割合は高くなっています。

そのため、とくに自立が必要とされる総合支援資金と緊急小口資金の申込者は、自立相談支援機関で家計状況を相談しなければいけません。

具体的には居住している市町村の自立相談支援機関窓口へ出向いて現在の家計状況を相談し、借入が必要と判断されると総合支援資金または緊急小口資金の申し込みが可能になります。

総合支援資金または緊急小口資金を利用できる場合は、融資額や返済計画などを話し合ったあとに社会福祉協議会へ出向き、上述と同じ手順で申し込みを進めます。

申し込みが終了したら、その場で必要書類を提出しますので用意しておきましょう。

提出書類に不備があると申請が通らないのであらかじめ用意しておこう

生活福祉資金貸付制度に申し込む際は、複数の提出書類が必要になります。

書類に不備があったり提出できなかったりすると申請が通らなくなるケースもありますので、あらかじめ用意しておきましょう。

生活福祉資金貸付制度の申し込み時に提出する書類は、以下のとおりです。

- 住民票などの世帯状況がわかる書類

- 運転免許証または健康保険証などの本人確認が取れる書類

- 給与明細や源泉徴収票、通帳の写しといった所得がわかる書類

- 納税証明書などの税金の納付状況がわかる書類

- 信用情報開示書などの債務状況がわかる書類

- 返済計画書など自立に向けた取り組みがわかる書類

- 連帯保証人の給与明細書または源泉徴収票、通帳の写しなど

健康保険証を提出するときは保険者番号や被保険者番号、通院歴、臓器提供意思確認欄、QRコードを隠す必要がありますので注意してください。

(※QRコードは、(株)デンソーウェーブの登録商標です。)

医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立によるもので、隠しておかないと本人確認書類として受け取ってもらえません。

他にも教育支援資金を利用する場合は入学を証明できる書類など、追加で提出を求められるケースもあります。

手間を増やしたくないのであれば、事前に社会福祉協議会へ連絡して聞いておくとよいでしょう。

融資までの期間は最短1ヶ月!混雑すると長引くので早めに申請しよう

先ほど紹介したように生活福祉資金貸付制度の申し込みには複数の書類が必要になり、融資までに最短1ヶ月の待ち時間が発生します。

市町村の社会福祉協議会が全ての書類に目を通した後、都道府県の社会福祉協議会が再審査をおこなっているからです。

申込者の家計にまつわる調査を最低でも2通りおこなっているため、銀行や消費者金融などの民間金融機関と違って審査に時間がかかってしまいます。

他にも生活福祉資金貸付制度は感染症蔓延の影響によって需要が増しており、申し込みが混雑するのも待ち時間が長くなる理由のひとつです。

申し込みが混雑すると審査が長引いたり、融資決定を後回しにされたりといったケースもありますので早めに申請したほうがよいでしょう。

緊急でお金が必要になった場合は、福祉資金の緊急小口資金を利用すると最短1週間ほどで融資を受けることが可能です。

ただし一時的にお金を借りるための資金なので上限額は10万円となっており、借り入れ日の2ヶ月後からすぐに返済が始まるので念頭に入れておきましょう。

緊急小口資金ではない貸付で借りる予定で、融資までの生活費がもたない場合は国のつなぎ資金を利用するのもひとつの手段です。

生活費がもたないときは臨時特例つなぎ資金貸付制度で補填できる

生活福祉資金貸付制度で融資を受けるまでの生活費が足りない人は、国が設けている臨時特例つなぎ資金貸付制度を併用しましょう。

臨時特例つなぎ資金貸付制度とは、公的貸付制度または公的給付制度の貸付や給付が始まるまでの生活費を借りられる制度のことです。

公的貸付制度または公的給付制度の申請を受理されていて、離職によって生活が困窮している場合は貸付対象になります。

臨時特例つなぎ資金貸付制度で融資を受けられる条件については、福井県社会福祉協議会の公式ホームページを参考にしてください。

世帯の所得が少なく離職中であって、公的貸付制度又は公的給付制度の申請を受理されており、これらの制度の貸付けや給付が始まるまでの生活に困窮している世帯の方。(所得の制限があります。)

最大10万円まで借り入れできるうえに無利子となっており、生活費の補填としては不足ありません。

さらに困窮具合を伝えれば融資までの待ち時間を早めてもらえるケースもありますので、すぐに生活費が必要な人は申請したほうがよいでしょう。

生活福祉資金貸付制度はお金を借りる最終手段

生活福祉資金貸付制度は、無利子または低金利でお金を借りられるのが最大の利点です。

しかし生活支援を目的としているため誰でもお金を借りられるわけではなく、日常生活が送れないほど困窮していないと審査に通過するのは難しいでしょう。

ある程度の収入があって節約すれば生計を立てられるレベルであれば、申し込んでも民間金融機関のローンを勧められるケースがほとんどです。

そのため、生活福祉資金貸付制度は様々な借り入れ方法を試した結果、どこからもお金を借りられなかった場合の最終手段として利用したほうがいいかもしれません。